日興アセットマネジメントから出ているファイン・ブレンド。

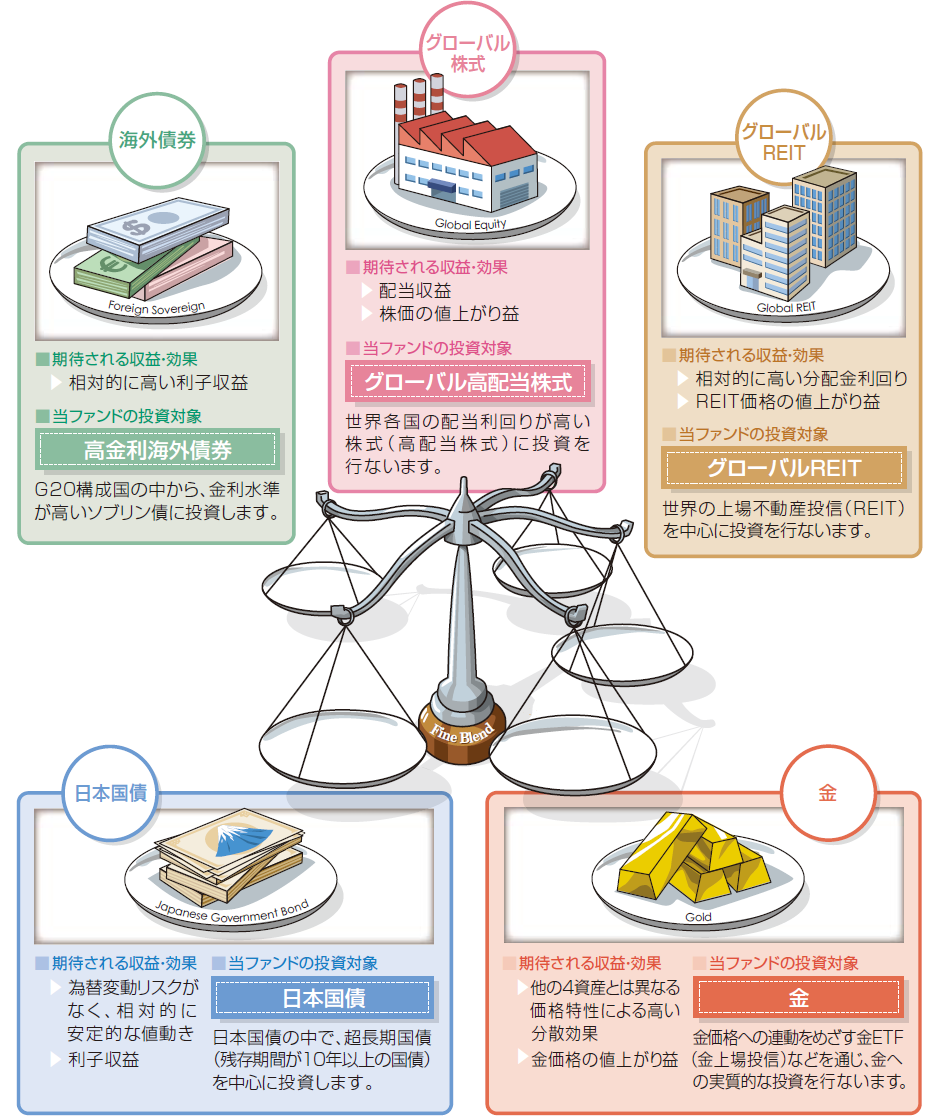

最近流行りの6資産や8資産でもなく、日本国債、海外債券、海外株式、海外REIT、金の5つの資産に分散するファンドとなっています。

日本国債だけ切り出されているので、ここでリスクの調整をしていることが想像できますが、日本国債の比率が高くなりすぎて、高いコストを支払っているだけになっていないかが心配です。

ファイン・ブレンドには、毎月分配型と資産成長型の2種類がありますが、今日はより人気の高い毎月分配型を詳しく分析していきます。

資産成長型を保有しているもしくは、検討している人にも参考になるように書いていますので、参考にしてください。

「ファイン・ブレンドって投資対象としてどうなの?」

「ファイン・ブレンドって持ってて大丈夫なの?」

「ファイン・ブレンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ファイン・ブレンド(毎月分配型)の基本情報

投資対象は?

ファイン・ブレンド(毎月分配型)は、日本を含む世界の債券、株式、REIT、金などに分散投資をしていきます。

もう少し具体的に見てみると、日本国債は、超長期国債(残存期間が10年以上の国債)が中心となります。

リスクは低いですが、その分、リターンが低いので、日本国債の割合が高いと手数料だけが取られ続けることになります。

海外債券はG20構成国の中から、金利水準の高いソブリン債に投資するので、日本国債より安定的な収益が期待できます。

金は、金価格に連動するETFに投資をしていきます。

金を組み込んでいるのは、他の4資産と異なる値動きをするため、分散効果が高いと見越してのことでしょう。

※引用:交付目論見書

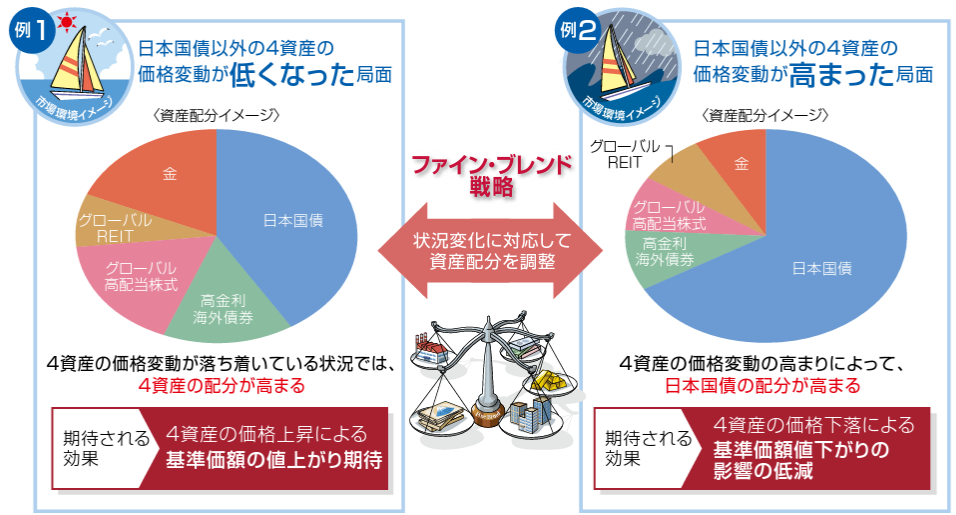

ファイン・ブレンド(毎月分配型)は、定期的な資産配分の見直しにより、魅力的な収益の獲得を目指すとあります。

状況変化に応じて、資産配分を適切に変更するというわけですが、バランスファンドの場合、リスクを取らなさ過ぎて、収益のチャンスを逃していることが往々にあります。

アセットアロケーションが固定されている場合はよいですが、固定されていない場合は、現在の構成比率は必ず確認する必要があります。

※引用:交付目論見書

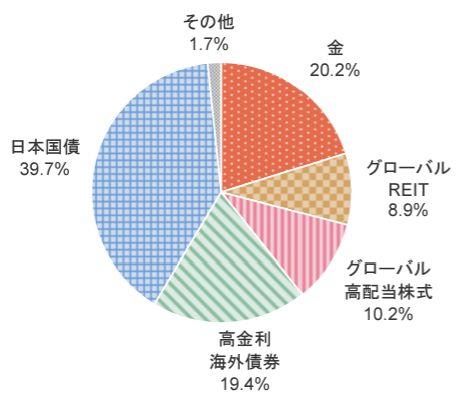

下図が、ファイン・ブレンド(毎月分配型)の現在のアセットアロケーションです。

パッと見てわかるとおり、日本国債の比率が約40%とかなり高くなっています。

また現状、中長期国債を購入する価値がほとんどないため、利回りが総体的に高い超長期国債に注目が集まってはいますが、中長期国債の利回りが回復してこれば、超長期国債の基準価額は大きく下落します。

実質利回りは0.34%しかない長期国債を買うのに1%以上の手数料を支払っているという事実をしっかりと理解しておかなければいけません。

※引用:マンスリーレポート

純資産総額は?

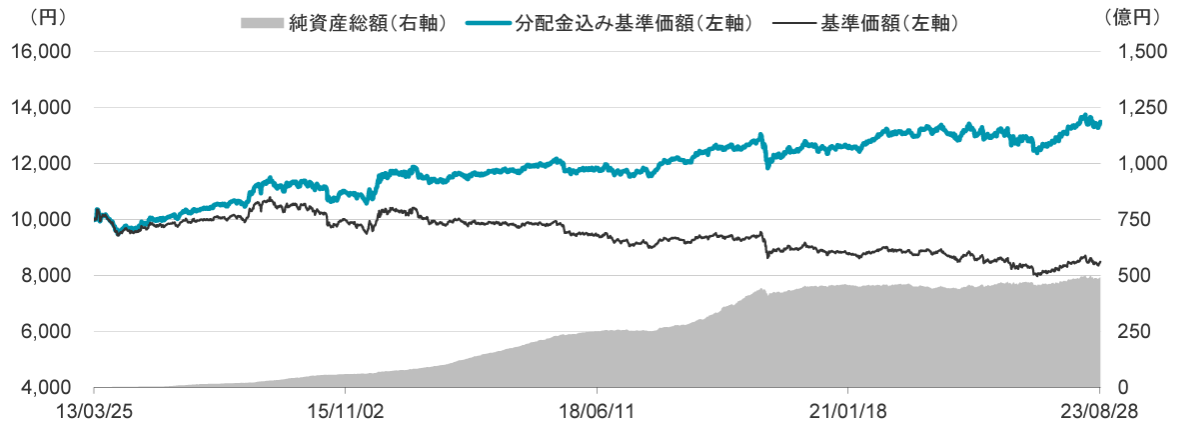

続いて、ファイン・ブレンド(毎月分配型)の純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

ファイン・ブレンド(毎月分配型)の純資産総額は490億円程度となっています。

毎月分配型ファンドにも関わらず、純資産総額が減っていないというのは驚きです。規模の大きさとしては全く問題ありませんね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ファイン・ブレンド(毎月分配型)の実質コストは1.496%と高めの設定になっています。

これにより、全体の50%を占める日本国債部分は最終利回りが0.34%しかありませんので、ほぼ損失確定です。

投資家目線では、この50%の国債部分を何とかしてもらわなければ、投資をする価値があるとは思えません。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.47175%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.496%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ファイン・ブレンド(毎月分配型)の評価分析

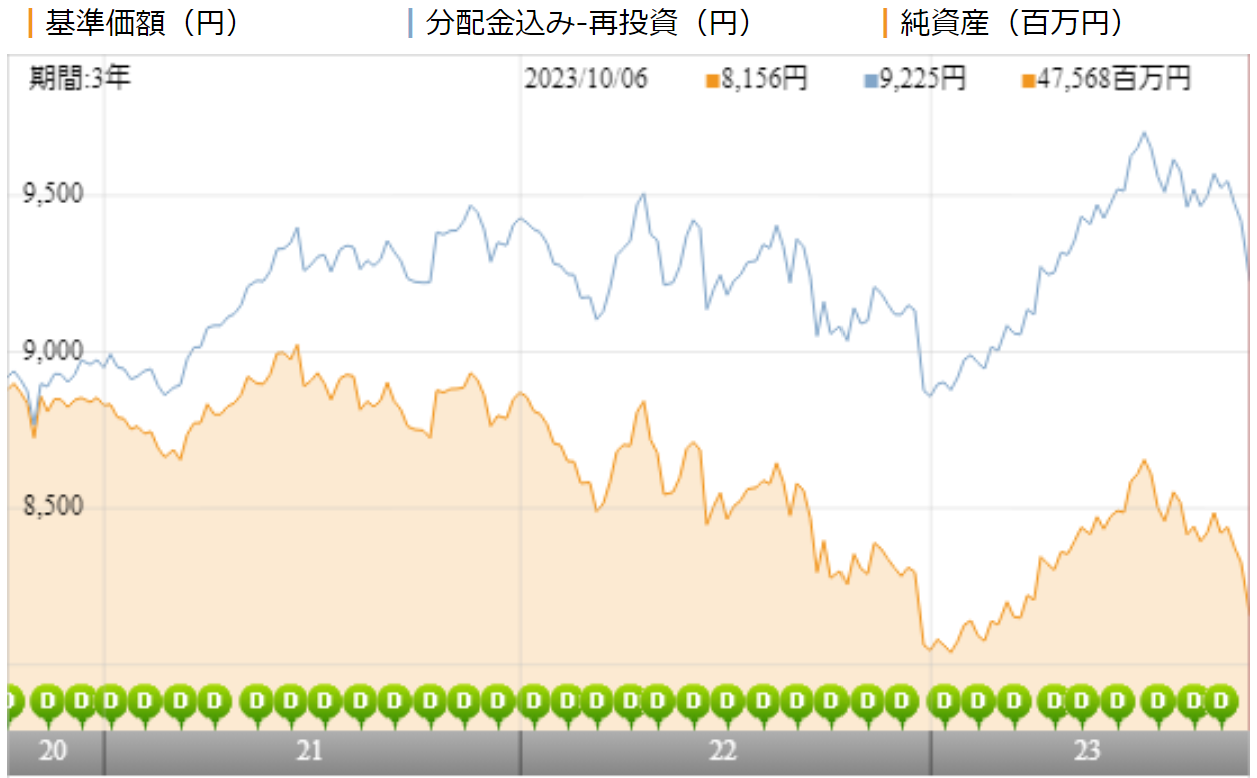

基準価額をどう見る?

ファイン・ブレンド(毎月決算型)は直近3年間で10%ほど下落しています。

分配金を受け取らずに運用をした場合の基準価額(青線)は3年間でわずかに上昇していますので、ファンドの収益以上の分配が行われていることがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

続いて、利回りを見てみましょう。

ファイン・ブレンド(毎月分配型)の年間利回りは4.06%となっています。

3年平均、5年平均利回りともに2%の利回りですが、もともと安定運用したい投資家がファイン・ブレンドに投資をしていると思いますので、十分な水準でしょう。

ただ、やはり利回りに対して、実質コスト1.5%は取りすぎですね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +4.06% |

| 3年 | +1.96% |

| 5年 | +2.48% |

| 10年 | +3.03% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

ファイン・ブレンド(毎月分配型)は、バランス型ファンドの安定カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をしたいと思うので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

ファイン・ブレンド(毎月分配型)は上位25%に入っていて好調といえます。

バランスファンドは一概にパフォーマンスが優れていることが重要ではないため、上位にランクインしていることが必ずしも重要ではありませんが、ランクが低いのであれば、低い理由はしっかりと理解しておいたほうが良いですね。

| 上位●% | |

| 1年 | 15% |

| 3年 | 22% |

| 5年 | 11% |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

続いて、ファイン・ブレンド(毎月分配型)の年別の運用利回りを見ていきます。

年別の運用利回りを見ることで、平均利回りだけをみてもわからない基準価額の変動の大きさを知ることができます。

ファイン・ブレンド(毎月分配型)の年別のパフォーマンスを見てみると、2015年、2018年、2020年、2022年はマイナスとなっています。

マイナス幅が小さいので、残りの年のプラスでカバーできていますが、マイナスの年が少し多すぎる印象はありますね。

| 年間利回り | |

| 2023年 | +6.39%(1-9月) |

| 2022年 | ▲6.36% |

| 2021年 | +5.68% |

| 2020年 | ▲0.58% |

| 2019年 | +8.96% |

| 2018年 | ▲3.90% |

| 2017年 | +4.27% |

| 2016年 | +6.60% |

| 2015年 | ▲3.85% |

| 2014年 | +12.24% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

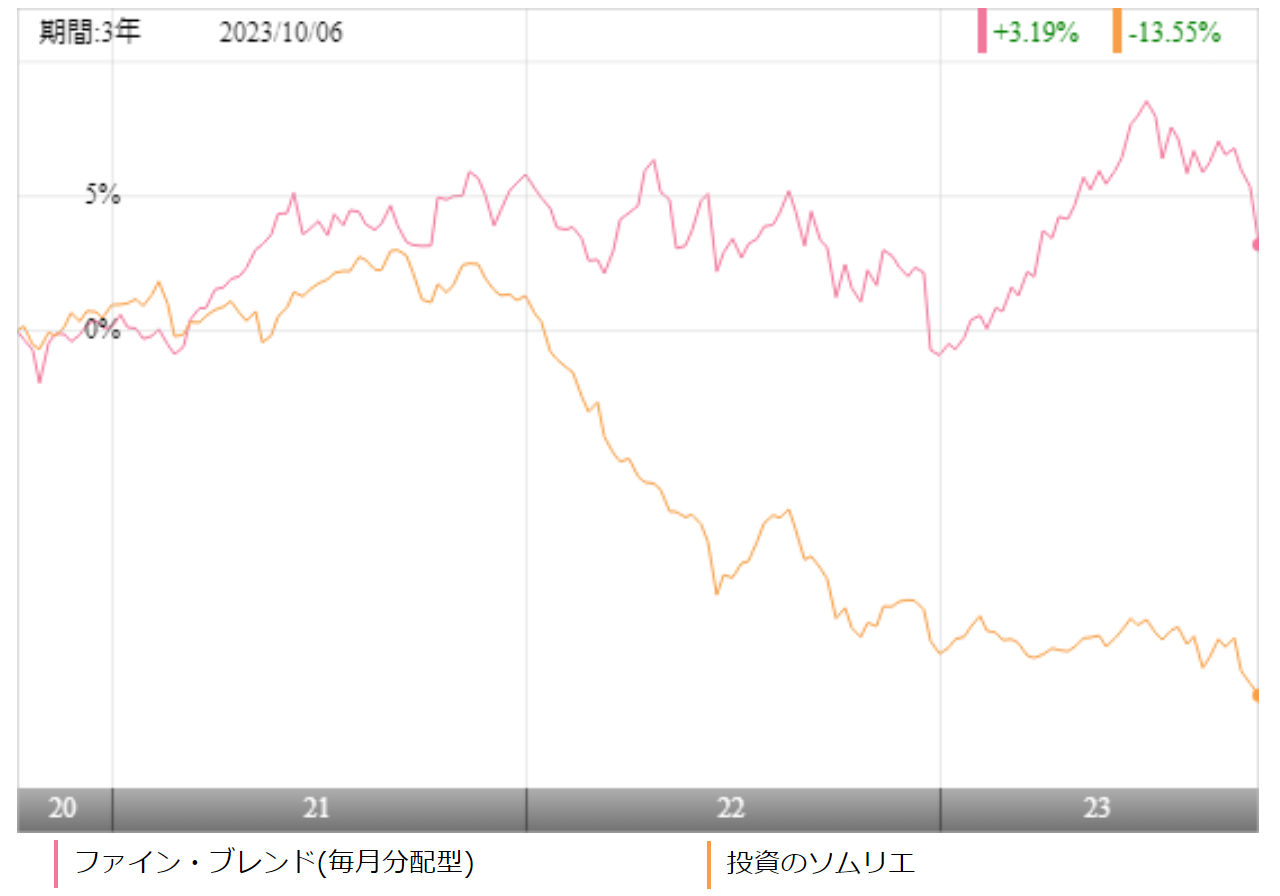

ファイン・ブレンド(毎月分配型)に投資をするのであれば、他のバランス型のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、安定運用ができるバランスファンドとして人気の高い投資のソムリエとパフォーマンスを比較してみます。

※引用:ウエルスアドバイザー

直近3年間では、ファイン・ブレンド(毎月分配型)がほぼ全期間にわたって、パフォーマンスで上回りました。

投資のソムリエは債券比率が高く、金利の上昇による債券価格の下落の影響をもろに受けています。

| ファイン・ブレンド | 投資のソムリエ | |

| 1年 | +4.06% | ▲2.70% |

| 3年 | +1.96% | ▲4.49% |

| 5年 | +2.48% | ▲0.91% |

| 10年 | +3.03% | +0.76% |

※2023年10月時点

より長期のパフォーマンスで比較をしても、全期間で、ファイン・ブレンド(毎月分配型)がパフォーマンスで上回っています。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲198円 | 300円 | 34.0% |

※2022/10/7~2023/10/10

ファイン・ブレンド(毎月分配型)の直近1年間の分配健全度は34.0%となっています。分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味します。

34.0%となると、直近1年間の半分程度はファンドの収益から分配金が支払われているということです。

分配金利回りもそこまで高いわけではないので、この水準であれば、分配健全度が大きく100%を下回る心配はなさそうです。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

ファイン・ブレンド(毎月分配型)の分配利回りは3.7%程度なので、健全な水準ではあります。

ただ、ファンドの運用利回り自体が低いので、あなたが受け取っている分配金の一部はファンドの収益ではないということがわかります。

| 運用利回り | 分配利回り | |

| 1年 | +4.06% | 3.7% |

| 3年 | +1.96% | |

| 5年 | +2.48% | |

| 10年 | +3.03% |

※2023年10月時点

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ファイン・ブレンド(毎月分配型)の分配金余力は、106カ月程度ありますので、当分減配の心配はなさそうです。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 109期 | 25円 | 1,880円 | 76.2カ月 |

| 110期 | 25円 | 1,973円 | 79.9カ月 |

| 111期 | 25円 | 2,067円 | 83.7カ月 |

| 112期 | 25円 | 2,174円 | 88.0カ月 |

| 113期 | 25円 | 2,301円 | 93.0カ月 |

| 114期 | 25円 | 2,433円 | 98.3カ月 |

| 115期 | 25円 | 2,458円 | 99.3カ月 |

| 116期 | 25円 | 2,491円 | 100.6カ月 |

| 117期 | 25円 | 2,523円 | 101.9カ月 |

| 118期 | 25円 | 2,558円 | 103.3カ月 |

| 119期 | 25円 | 2,596円 | 104.8カ月 |

| 120期 | 25円 | 2,633円 | 106.3カ月 |

※引用:最新運用報告書

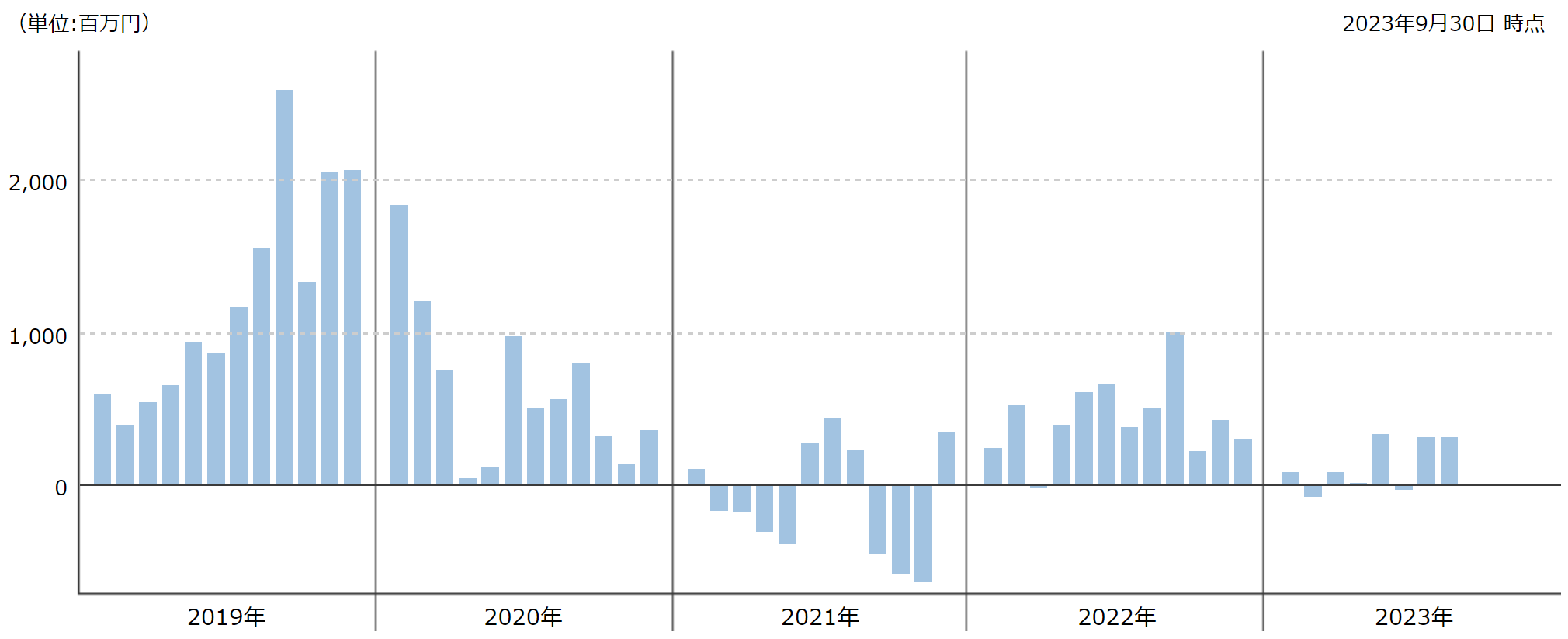

評判はどう?

ファイン・ブレンド(毎月分配型)の評判はネットでの書き込みで調べる方法もありますが、評判を知るうえで一番役に立つのが月次の資金流出入額です。

資金が流入しているということは、それだけファイン・ブレンドを購入している人が多いということなので、評判が良いということです。

2021年は流出超過の月もありましたが、2022年からは流入超過に転じており、思った以上に人気があるファンドのようですね。

※引用:ウエルスアドバイザー

ファイン・ブレンド(毎月分配型)の今後の見通し

ファイン・ブレンド(毎月分配型)は、今後も日本国債でガチガチに守りを固めながら、すこしずつ資産を増やしていくというスタンスなので、今後もゆっくりゆっくりと資産を増やすには役立つと思います。

しかし、前々から注意喚起をしていたようにに金利上昇に伴い日本国債の価格が下落をし始めた関係で、いよいよ日本国債部分は保有をしているだけで損失が確定という全く保有する意味がないアセットクラスです。

しかも現在は40%ほどが日本国債に割り当てられています。

その事実を知ったうえでも、ファイン・ブレンドがよいと言う人はそのまま投資するとよいと思いますが、私からすると、リスクを恐れすぎて、リターンを得る機会を逃しているように感じます。

これなら、eMAXIS Slim バランス(8資産均等型)のようなファンドに投資をして、少し投資金額を減らすことで、リスクを下げるほうがおすすめです。

また分配金という点では、分配利回りも健全な水準で、過剰な分配はほとんど行われていないため、大きな問題点はありません。

ただ、利回りはお世辞にも高いとは言えませんので、この分配金なら受け取らずに再投資をしたほうがいいのでは?と思いますね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点