インデックスファンドの低コスト競争において、最前線で戦っている大和証券投資信託委託のiFreeシリーズ。

今日は、大和証券投資信託委託のiFree新興国債券インデックスについて徹底的に分析したいと思います。

- iFree新興国債券インデックスって投資対象としてどうなの?

- iFree新興国債券インデックスって持ってて大丈夫なの?

- iFree新興国債券インデックスより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

>>投資信託以外の方法で毎月5万円の自分年金を作る日経225オプションスクールに興味がある方はこちら

iFree新興国債券インデックスの基本情報

投資対象は?

投資対象は、新興国の現地通貨建て債券に投資し、JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド(円換算)に連動する投資成果を目指します。

JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイドとは、JPモルガンが算出し、公表している債券指数です。

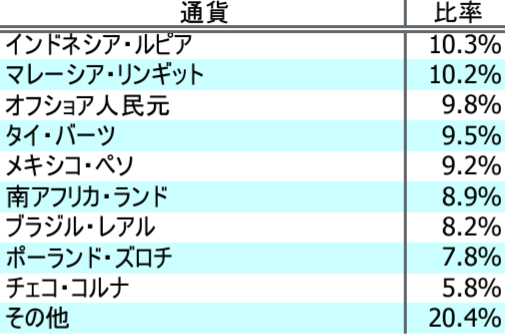

どのあたりの国への投資比率が高いのかを見てみると、人民元、マレーシア・リンギット、インドネシア・ルピアの比率が高いようです。

かなり変動の大きい通貨の保有比率が高いので、債券ファンドだからと言って、決してリスクが小さいと思わないようにしてください。

※引用:マンスリーレポート

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。早期償還のリスクもありますね。

また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。

一方、純資産総額が大きく、直近も純資産が増え続けているファンドは、多くの投資家が継続的に投資をしていることになるので、ファンドの評判をはかる指標の1つになります。

500~1000億=人気、1000億円以上=かなり人気と考えていいです。

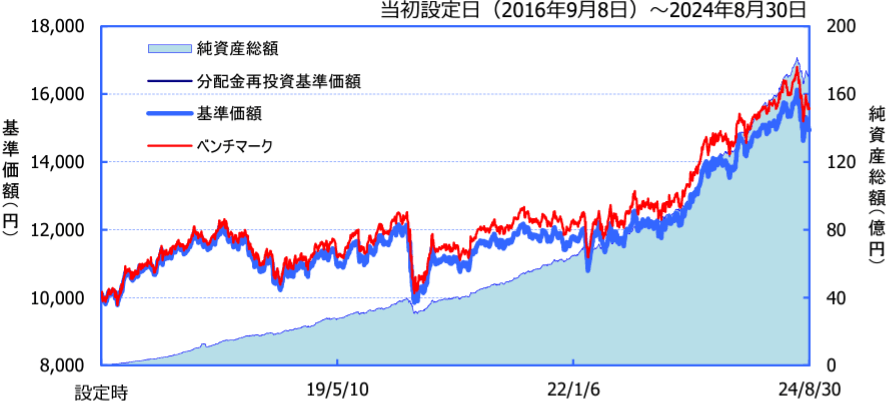

iFree新興国債券インデックスは下図のように2016年の新規設定以来、純資産総額を伸ばしており、現在の純資産総額は約171億円となっています。今後も資金流入が続くと予想されるので、資産規模は特に心配しなくてよさそうです。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

インデックスファンドにおいて、実質コストというのは何よりも重要な項目です。

JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド連動型のファンドは運用会社各社が作っていますが、運用リターンはベンチマークに連動するため、どこも差がつきません。

そうすると、実質コストの部分で良し悪しを決めることになるわけです。iFree新興国債券インデックスの実質コストは、0.336%となっており、同類ファンドの中で最安値を争っています。

| 購入時手数料 | 0 |

| 信託報酬 | 0.242%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 0.336%(概算値) |

※引用:運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

iFree新興国債券インデックスの独自評価と分析

基準価額をどう見る?

iFree新興国債券インデックスは2022年まで伸び悩んでいましたが、2023年、2024年と大きく上昇を続けています。

※引用:ウエルスアドバイザー

利回りはどう?

つづいて、iFree新興国債券インデックスの運用実績を見てみましょう。

直近1年間の利回りは5.60%です。3年、5年平均利回りもプラスでまずまずのパフォーマンスです。

利回りだけを見ると、債券ファンドであることを忘れてしまいそうですね。

同カテゴリー内でのパフォーマンスに比較や年別の利回りも調べると、より詳しくパフォーマンスの状況がわかりますので、まだこの時点で投資判断をするのは時期尚早です。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +5.60% |

| 3年 | +7.89% |

| 5年 | +6.22% |

| 10年 | - |

※2024年9月時点

同カテゴリー内での利回りランキングは?

せっかく投資をするのであれば、同じカテゴリー内でも、優れたファンドに投資をするべきです。

iFree新興国株式インデックスは新興国債券(複数国)カテゴリーに属しています。このカテゴリー内でのランキングを確認すると、上位30%に位置しています。

iFree新興国債券インデックスよりも優れたファンドが何本もあるようですが、この順位はかなり優秀です。。

| 上位●% | |

| 1年 | 53% |

| 3年 | 31% |

| 5年 | 34% |

| 10年 | - |

※2024年9月時点

年別のパフォーマンスは?

つづいて、iFree新興国債券インデックスの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

マイナスの年もありますが、2桁のプラスの年もあり、平均するとプラスといった状況です。

新興国債券は債券と言う名前がついていますが、あなたが思っている以上に価格は変動しますので、注意してください。

| 年間利回り | |

| 2024年 | +8.41%(1-6月) |

| 2023年 | +21.40% |

| 2022年 | +1.38% |

| 2021年 | +0.77% |

| 2020年 | ▲3.26% |

| 2019年 | +11.45% |

| 2018年 | ▲8.63% |

| 2017年 | +10.35% |

| 2016年 | - |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンスの差は?

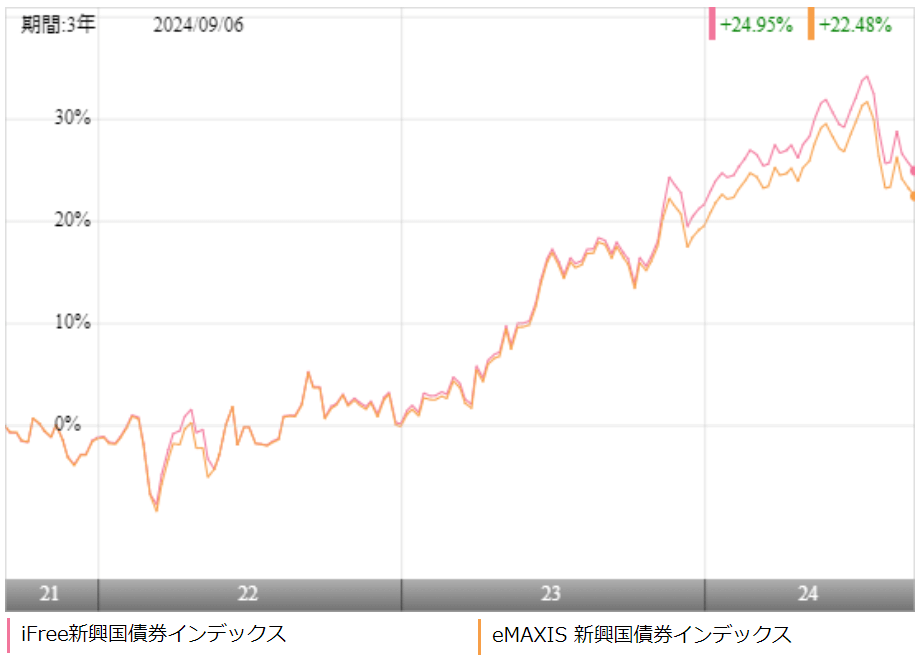

インデックスファンドに投資をするのであれば、同じベンチマークを採用している類似ファンドとのパフォーマンス比較は不可欠です。

iFree新興国債券インデックスと同じく新興国債券のインデックスファンドであるeMAXIS 新興国債券インデックスと比較をしました。

※引用:ウエルスアドバイザー

結果は、iFree新興国債券インデックスの勝利です。信託報酬のコスト分、iFree新興国債券インデックスが有利になっています。

最大下落率は?

投資を検討するうえで、多くの人が気にするのが「このファンドはいったいどれくらい下落する可能性があるのだろう」という点です。

標準偏差などから、価格変動の範囲をある程度は予想できますが、やはり実際に下落した度合いをみたほうがイメージがわきます。

そこで、iFree新興国債券インデックスの最大下落率を調べてみました。

| 期間 | 下落率 |

| 1カ月 | ▲13.37% |

| 3カ月 | ▲16.09% |

| 6カ月 | ▲12.45% |

| 12カ月 | ▲10.22% |

※2024年9月時点

iFree新興国債券インデックスは2020年1月~3月の3カ月間で16.09%の下落を記録しています。

新興国債券ファンドはリスクが低いと思われがちですが、20%近くは下落することがあると思っておいたほうがいいですね。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

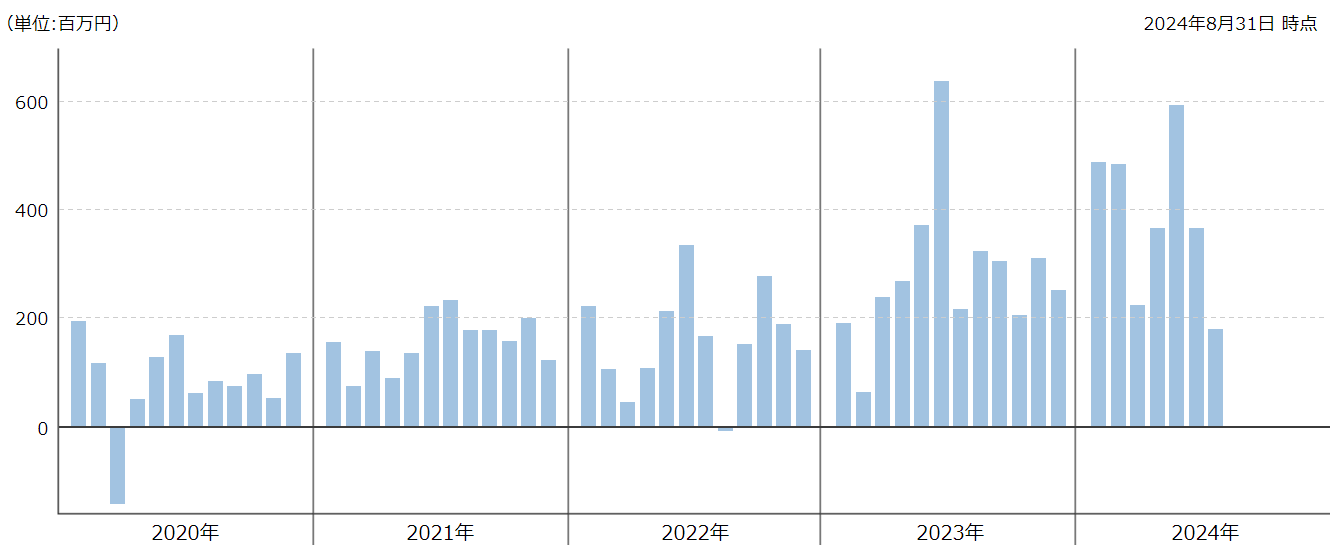

評判はどう?

続いて、iFree新興国債券インデックスの評判を見ていきましょう。

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになります。

2020年の3月に大きく流出はしていますが、それ以外の月では、毎月流入しており、新興国債券ファンドの中で、コストが安いだけのことはあるなという印象です。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

iFree新興国債券インデックスはどちらも取り扱いがありますので、投資をする場合は、積極的に活用していきたいですね。

| NISA | iDeCo |

| 〇 | マネックス証券、SBI証券(セレクトプラン)、ソニー銀行、滋賀銀行、松井証券、auアセットマネジメント、鹿児島銀行 |

※2024年9月時点

iFree新興国債券インデックスの個人的評価まとめと今後の見通し

iFree新興国債券インデックスは新興国債券のインデックスファンドの中でもコスト面でほぼ最安値なので、安定してつみたてのニーズがあるようです。

ただし、一般的にあなたが思い描くような低リスクの債券ではなく、株と比較しても遜色ないくらい値動きする新興国債券が投資の中心です。

そのため、手堅く運用したいと思っているのであれば、新興国債券ファンドはあなたには合いません。

たわらノーロード先進国債券などの先進国債券を選ぶべきでしょう。

くれぐれも見かけの利回りの高さだけにつられて投資をしないようにしてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点