2020~2021年の1番キーワードは「コロナ」だったわけですが、コロナの蔓延により、ウイルス感染を恐れ、不必要な接触を避けたいという「非接触ニーズ」が広がり、あらゆる分野でデジタル・トランスフォーメーション(DX)を促進することになりました。

リモートワーク、オンライン会議、宅配サービス、オンライン診療など、例を挙げたらキリがありません。

今までは「仕事はオフィスに出社して行うもの」「初診は対面で行わなければいけない」といった旧来の慣習や規制に縛られ、なかなか広がりを見せていなかった分野でも急速にデジタル化が進みました。

そこに目を付けたのが日興アセット・マネジメントのデジタル・トランスフォーメーション株式ファンド『愛称:ゼロ・コンタクト』です。

果たしてどのようなファンドなのかゼロ・コンタクトを徹底分析していきます。

デジタル・トランスフォーメーション株式ファンド『ゼロ・コンタクト』の独自評価と分析

投資対象は?

ゼロ・コンタクトの投資対象は、世界中の株式でゼロ・コンタクトビジネスを行っている企業です。

具体的にはリモートワーク、オンライン・サービス、ストリーミング・メディア、非接触型決済、遠隔提供サービスといったカテゴリーの企業を指します。

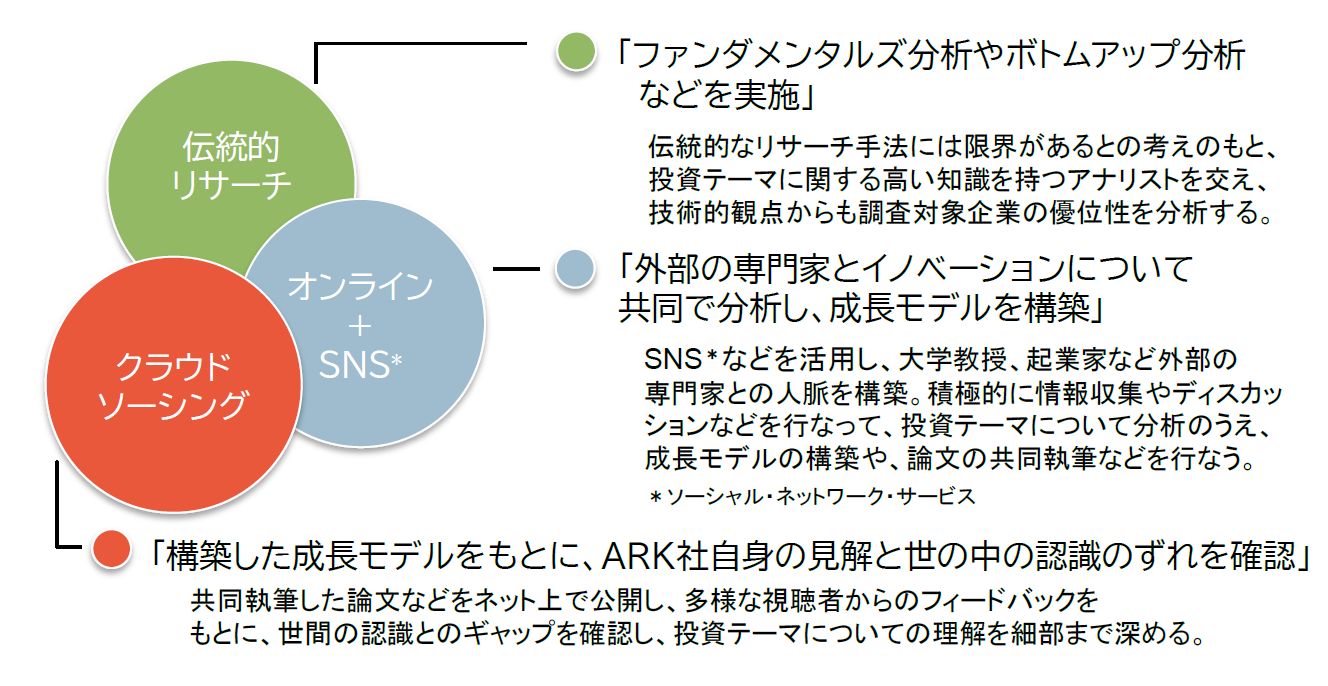

銘柄の選定は、日興アセットが近年、強固なパートナーシップを組んでいる米国のアーク・インベストメントです。

アーク社はどの運用会社でも行う伝統的なリサーチ手法だけにとどまらず、オンライン・SNSを活用し外部の専門家と意見交換をしています。

投資テーマについて分析するだけでなく、論文の共同執筆も行い、その論文をネットで公開し、広く意見を聞き入れるというとても特殊なリサーチをしています。

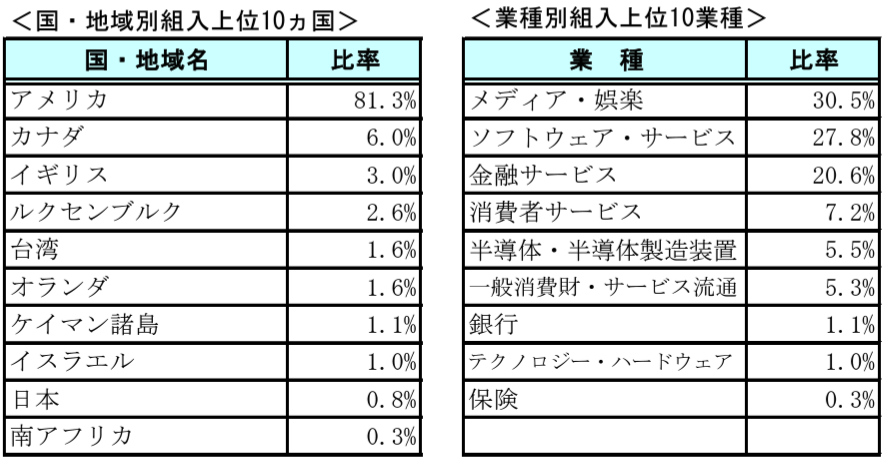

では、ゼロ・コンタクトの国別の組み入れ比率と業種別の比率を見ていきましょう。

ます国別の組入比率を見てみると、米国が約80%、次いでカナダ、イギリスと続きます。概ね先進国株式で構成されていることがわかりますね。業種別でみると、メディアやソフトウェアの比率が高くなっています。

※引用:マンスリーレポート

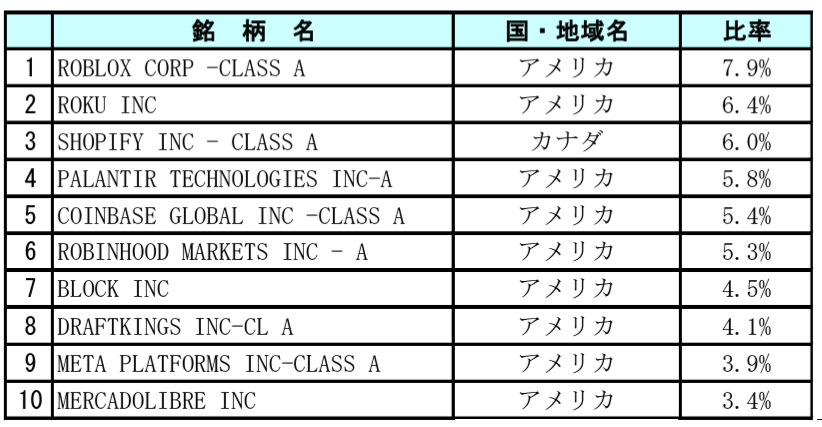

具体的に組み入れられている銘柄を見ていくと、現在は41銘柄で上位は以下のような銘柄になっています。コロナで業績を伸ばした米国の企業が中心となっていますね。

※引用:マンスリーレポート

純資産総額は?

続いてゼロ・コンタクトの純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。早期償還のリスクもありますね。

また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。最低でも50億円、余裕を持って100億円はほしいところです。

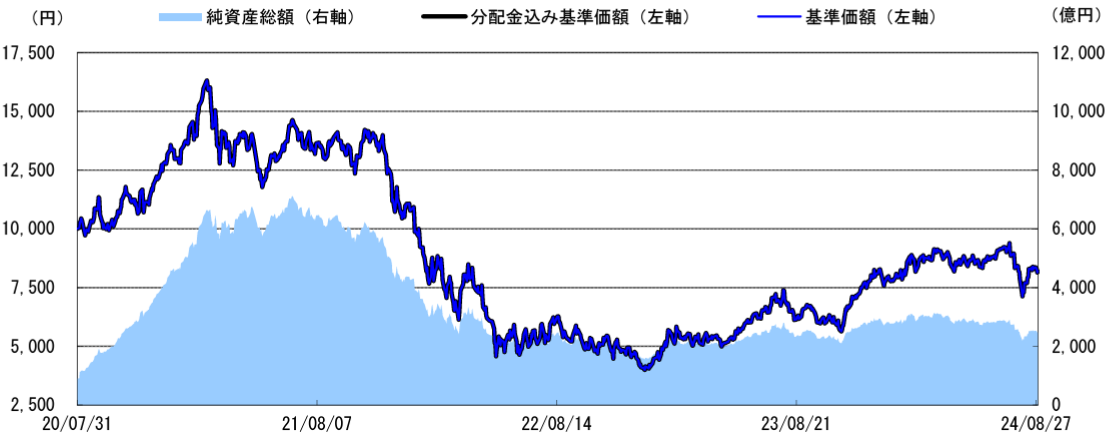

ゼロ・コンタクトは時流の波に乗ったこともあり、一時約6400億円を超える規模にまでなりましたが、現在は約2470億円になっています。

2022年に入り、パフォーマンスが急速に悪化したこともあり、投げ売りが続いているような状況ですね。相当多くの投資家が損失を出していると思います。

※引用:マンスリーレポート

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ゼロ・コンタクトの実質コストは1.85%とアクティブファンドの中でもかなり割高です。パフォーマンスが良くなければまず投資をしないファンドですが、2000億円を超える規模で集まっており、運用会社としては笑いが止まらないでしょう。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.7985%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.85%(概算値) |

※引用:最新運用報告書

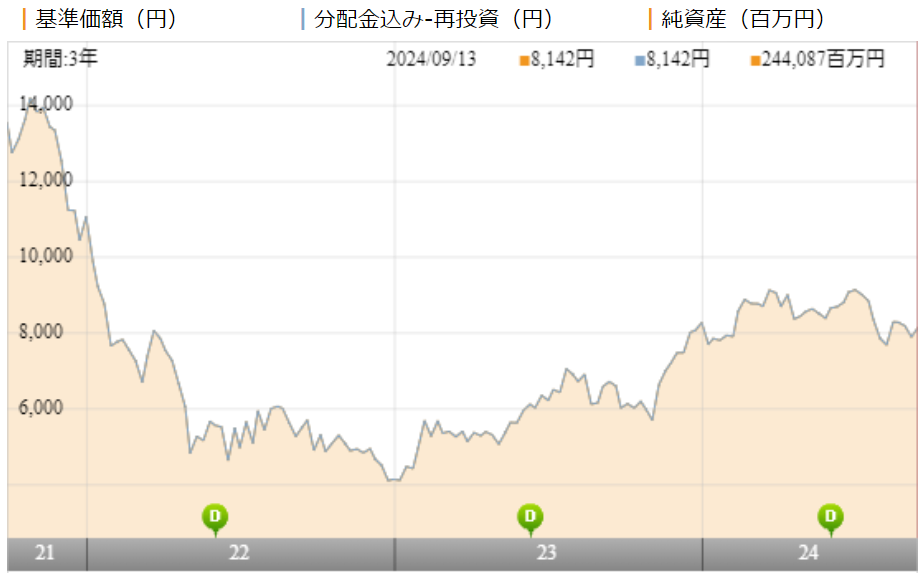

基準価額をどう見る?

ゼロ・コンタクトの基準価額は、2021年の2月をピークに、未だ10,000円まで回復できていません。

これは組み入れ銘柄の多くが、コロナの影響で、急激に株価を伸ばしていたこともあり、投資家の注目が他のセクターに移っていったことを意味しています。

それにしても、レバレッジなしのファンドで、5000円台まで下落するのは相当珍しいです。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、ゼロ・コンタクトの運用実績を見てみましょう。

| 平均利回り | |

| 1年 | +24.81% |

| 3年 | ▲15.95% |

| 5年 | - |

| 10年 | - |

※2024年9月時点

直近1年間の利回りは24.81%になっています。しかし、直近3年間の利回りは▲15.95%となっており、悲惨な結果です。

かなり悪いパフォーマンスであることはこの時点でわかりますが、他のファンドと比較をすることも忘れないでください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

同カテゴリー内での利回りランキングは?

ゼロ・コンタクトは、日本を含む海外株式カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

ゼロ・コンタクトの3年平均利回りはほぼ最下位に沈んでいます。

| 上位●% | |

| 1年 | 18% |

| 3年 | 98% |

| 5年 | - |

| 10年 | - |

※2024年9月時点

年別のパフォーマンスは?

つづいて、ゼロ・コンタクトの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2021年、2022年とかなり大幅なマイナスです。この結果を見て投資しようとはまず思えませんね。

| 年間利回り | |

| 2024年 | 9.74%(1-6月) |

| 2023年 | 99.64% |

| 2022年 | ▲61.50% |

| 2021年 | ▲17.03% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回りの差は?

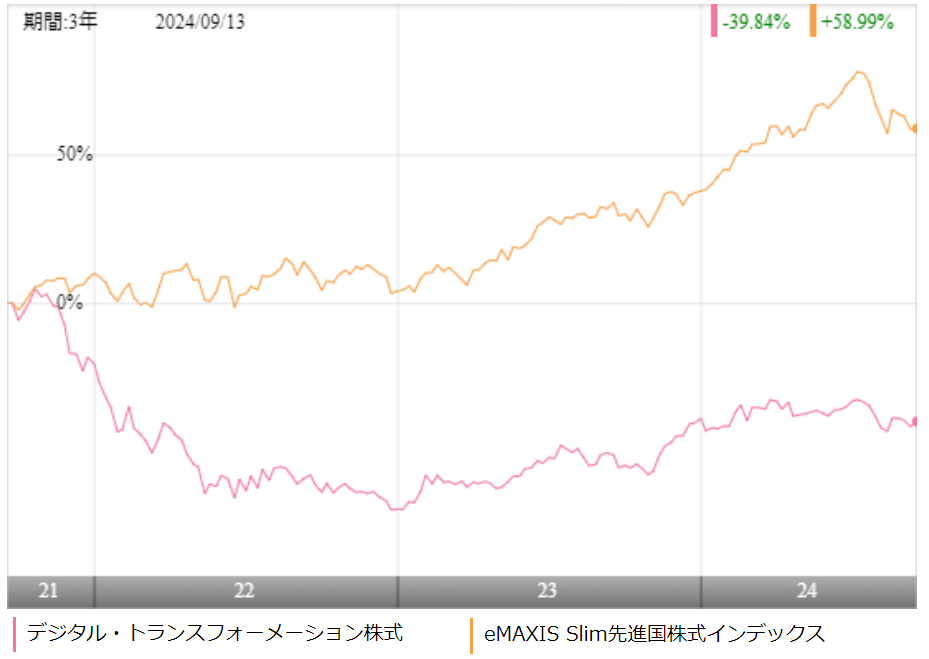

インデックスファンドに投資をするのであれば、同じベンチマークを採用している他のファンドとのパフォーマンスの比較は事前にしておきたいところです。

今回は、先進国株式の代表的なインデックスファンドであるeMAXIS Slim 先進国株式インデックスとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

こう比較をすると、eMAXIS Slim 先進国株式インデックスが非常に安定的に推移しており、ゼロ・コンタクトがかなり大きく上下に変動していることがわかります。

当然、変動が小さく利回りの高いeMAXIS Slim 先進国株式インデックスのほうが投資対象としては優れていると判断できますので、あえて、ゼロ・コンタクトに投資をする理由がなくなります。

| ゼロ・コンタクト | Slim 先進国株式 | |

| 1年 | +24.81% | +22.39% |

| 3年 | ▲15.95% | +17.20% |

| 5年 | - | +20.70% |

| 10年 | - | - |

※2024年9月時点

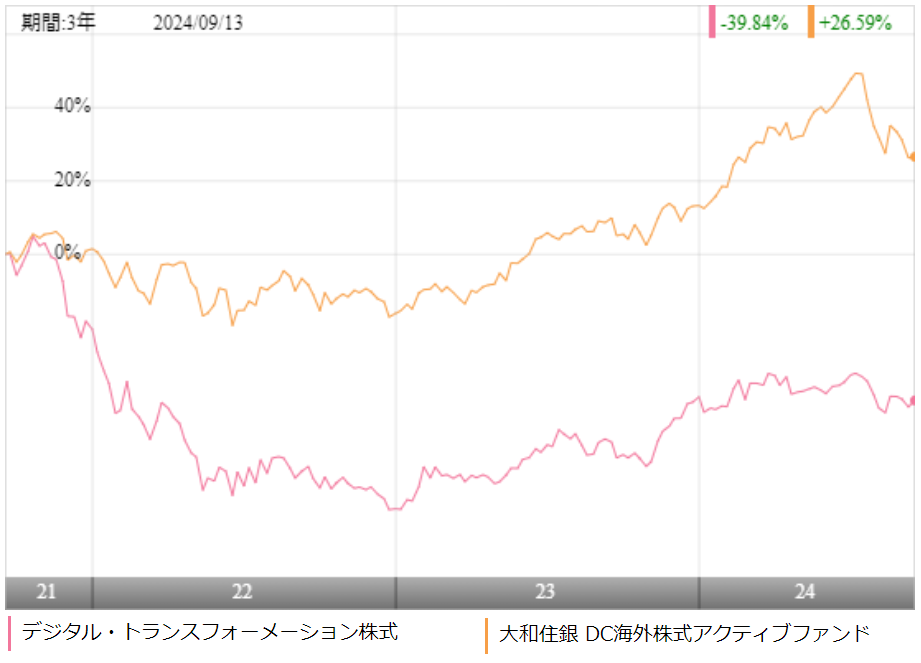

アクティブファンドとの利回り比較

世間ではインデックスファンドが正という風潮が強いため、アクティブファンドなど検討さえもしていないという方も多いと思います。

しかし、数は少ないですが、長期に渡り圧倒的な成果を残しているアクティブファンドも存在しており、インデックスファンドとパフォーマンスを比較しておいて損はありません。

そこで、今回は先進国株式のアクティブファンドである大和住銀DC海外株式アクティブファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

2021年後半からは、大和住銀DC海外株式アクティブファンドが終始リードしていることがわかります。

ゼロ・コンタクトのようなテーマ型ファンドは調子の良いときはとてつもないパフォーマンスを生み出しますが、パフォーマンスが悪化する時は悲惨なことになります。

そう考えると、大和住銀DC海外株式アクティブファンドのようにカテゴリーによせずに安定して2桁プラスで運用するようなファンドが理想ですね。

| ゼロ・コンタクト | 大和住銀DC | |

| 1年 | +24.81% | +19.92% |

| 3年 | ▲15.95% | +9.12% |

| 5年 | - | +20.19% |

| 10年 | - | +15.00% |

※2024年9月時点

最大下落率はどれくらい?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、ゼロ・コンタクトの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲26.15% |

| 3カ月 | ▲42.56% |

| 6カ月 | ▲55.34% |

| 12カ月 | ▲64.20% |

※2024年9月時点

ゼロ・コンタクトは2021年7月~2022年6月の1年で64.20%の下落を記録しています。リーマンショック級の下落がまさかここで来るとは誰も思っていなかったでしょう。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

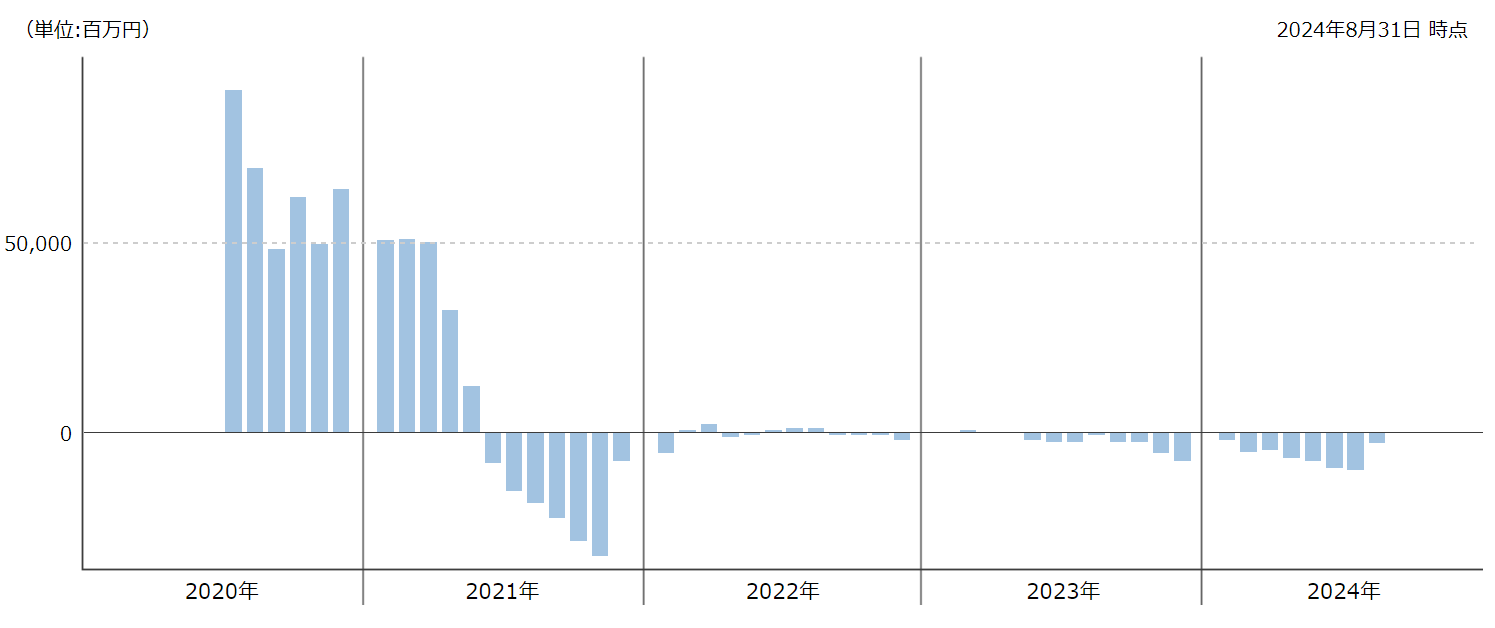

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになります。

ゼロ・コンタクトは、2021年前半までは非常に好調に資金が流入超過となっていましたが、2022年以降、パフォーマンスの悪化に伴い、人気に陰りが見えてきています。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

ゼロ・コンタクトはNISAで購入できます。

| NISA | iDeCo |

| 〇 | × |

※2024年9月時点

デジタル・トランスフォーメーション株式ファンド『ゼロ・コンタクト』の個人的評価まとめと今後の見通し

新型コロナの影響でデジタル・トランスフォーメーションは恐ろしいスピードで進みました。

一例をあげますが、オンライン会議システムであるZoomやCisco Webexの利用者数は3~5倍程度にまで増加しました。それ以外にもネットフリックスやアマゾンの決算も非常に好調で、まさにDX推進に繋がる企業群の業績は目を見張るものがありました。

ただ、前から警鐘を鳴らしていた通り、新型コロナの影響が収束し始めた2021年以降はどの企業も伸びが鈍化し、それに伴い株価も大きく下落しています。

さすがに、2022年だけで60%の下落をするとは思いもよりませんでしたが、テーマ型ファンドの恐ろしさというのが改めてわかったのではないでしょうか。

AIのような一過性ではない大きな潮流がテーマであれば、面白いと思いますが、コロナのように一過性のあるテーマのファンドは今後も要注意です。

そう考えると、下手に高いリターンを狙ってテーマ型のアクティブファンドに投資をするよりも、eMAXIS Slim先進国株式インデックスような安定して高いリターンが期待できるインデックスファンドに投資をしておくほうがいいでしょう。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点