明治安田アセットが運用するファンドの中で一番パフォーマンスが優れているといっても過言ではないグローイング・カバーズ。

値動きがかなり大きいことから玄人向けのファンドではありますが、大きなリターンを狙っている投資家からは人気があるファンドです。

今日は、グローイング・カバーズについて、私が独自の目線で分析、評価していきます。

- グローイング・カバーズって投資対象としてどうなの?

- グローイング・カバーズって持ってて大丈夫なの?

- グローイング・カバーズより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

新成長株ファンド『グローイング・カバーズ』の基本情報

投資対象は?

わが国の上場企業のうち、新たな成長局面に入りつつあると判断される成長企業に厳選投資します。

※新成長銘柄とは、高い成長余力を有しているものの、経営上の課題・困難に直面したため本来の実力を発揮できなかった企業の中で、それらの経営障壁を克服しつつある企業を新成長銘柄(再成長銘柄)といいます。

※引用:交付目論見書

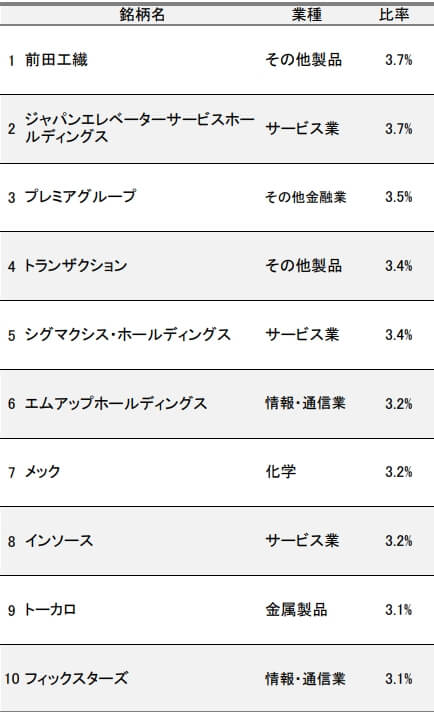

もう少し具体的に組入銘柄を見ていきましょう。現在、新成長株 グローイング・カバーズは51銘柄で構成されています。

1位の前田工繊は社会インフラ整備と維持のために土木工事などで使用される環境資材の製造・販売を行っている企業です。

2位のジャパンエレベータ―サービスホールディングスは独立系のエレベーターメンテンナンス会社です。

3位のプレミアグループは中古車向けのオートクレジット(販売店への支払いを建替え、顧客から毎月分割で立替金を回収する)サービスを提供しています。

※引用:マンスリーレポート

運用体制は?

グローイング・カバーズが圧倒的な実績を残せているのは、エンジェルジャパン・アセットマネジメントという国内中小型株式に特化した投資顧問会社の投資助言を受けていることが大きな要因です。

エンジェルジャパンは私が投資をしているジェイリバイブやジェイネクストの投資助言も行っています。

アクティブファンドは、運用チームの体制がすべてを決めるといっても過言ではありませんが、エンジェルジャパンが他の投資顧問会社と違うのは、

①面談は基本経営者と直接行っている。

当たり前のように感じるかもしれませんが、経営者も忙しいので、実際は会社のNo.2やNo.3と面談することも多いのが現状です。

変化の大きい企業ほど、経営者の意思決定が大きなファクターとなりますので、トップの考えを把握できているというのは大きな強みとなります。

②チーム全員が面談の場に出席する。

年間延べ1000社の経営者と会うだけでも大変ですが、ヒアリングした情報に偏りがないように、チーム全員で面談し、意見を共有しあうというのは、大きな強みになります。

③5年先までの収益予想シートを作成している。

5年先までの収益予測を作っている会社を他に知りませんが、こういった他がやっていないような細かい作業が銘柄選定の上で差別化ポイントになっているのだと思います。

大きな金額を運用している機関投資家は時価総額の大きな企業についての調査しか興味がなく、ジャスダックやマザーズに上場している規模の小さな企業に対しては、アナリストが1人もついていないのが現状です。

逆に言えば、そういった企業は正しく株価が評価されていない可能性が高く、しっかりリサーチができている投資顧問会社からすると、大きなリターンを得るチャンスにつながるというわけです。

純資産総額は?

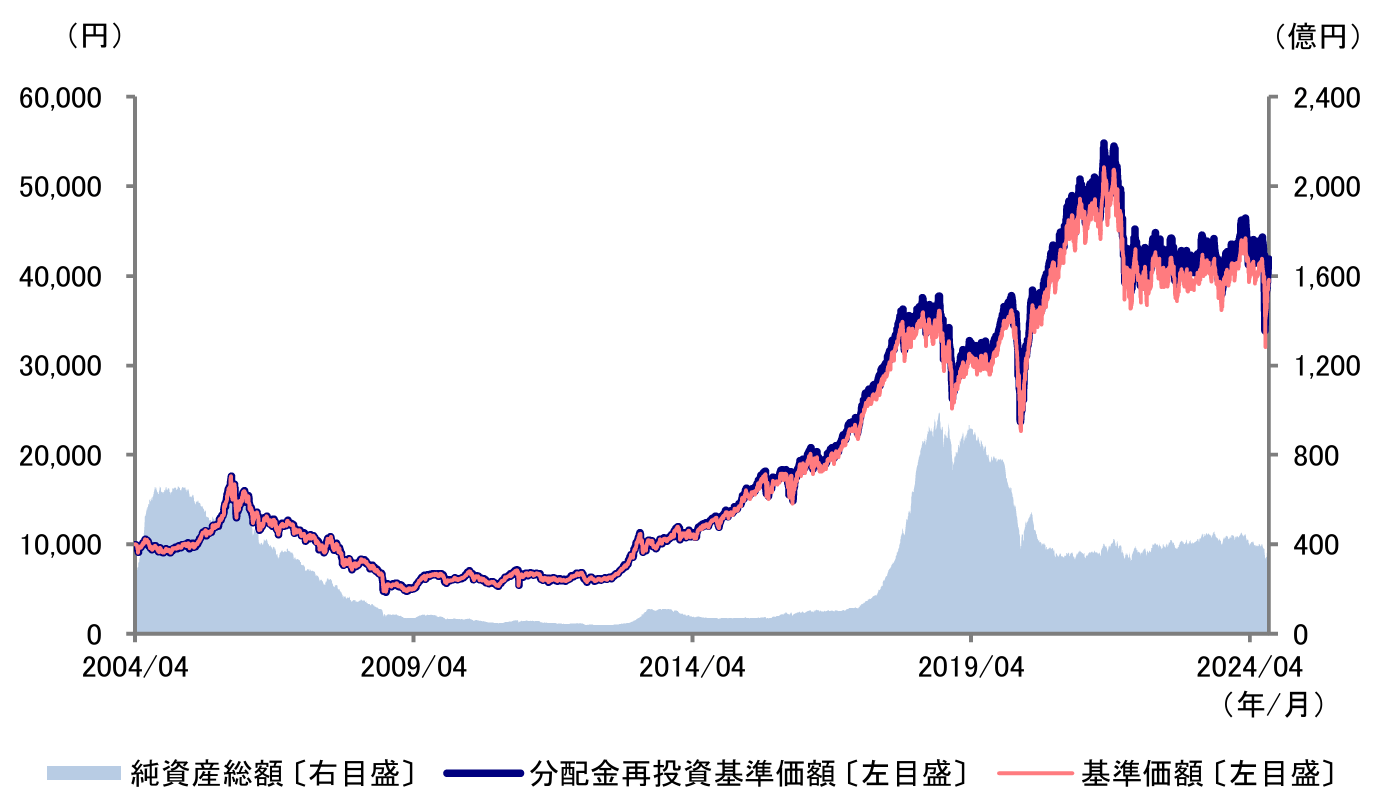

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

一時期は1000億円近い規模のファンドでしたが、現在のグローイング・カバーズの純資産総額は、約375億円です。

直近数年のパフォーマンスが優れないので、資金が流出に転じています。ただ、純資産の規模としては全く問題ありません。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

新成長株 グローイング・カバーズの実質コストは、2.014%となっており、かなり高くなっています。パフォーマンスが悪ければ、まずおすすめできないファンドです。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.87%(税込) |

| 信託財産留保額 | 0.3%(税込) |

| 実質コスト | 2.014%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

新成長株ファンド『グローイング・カバーズ』の評価情報

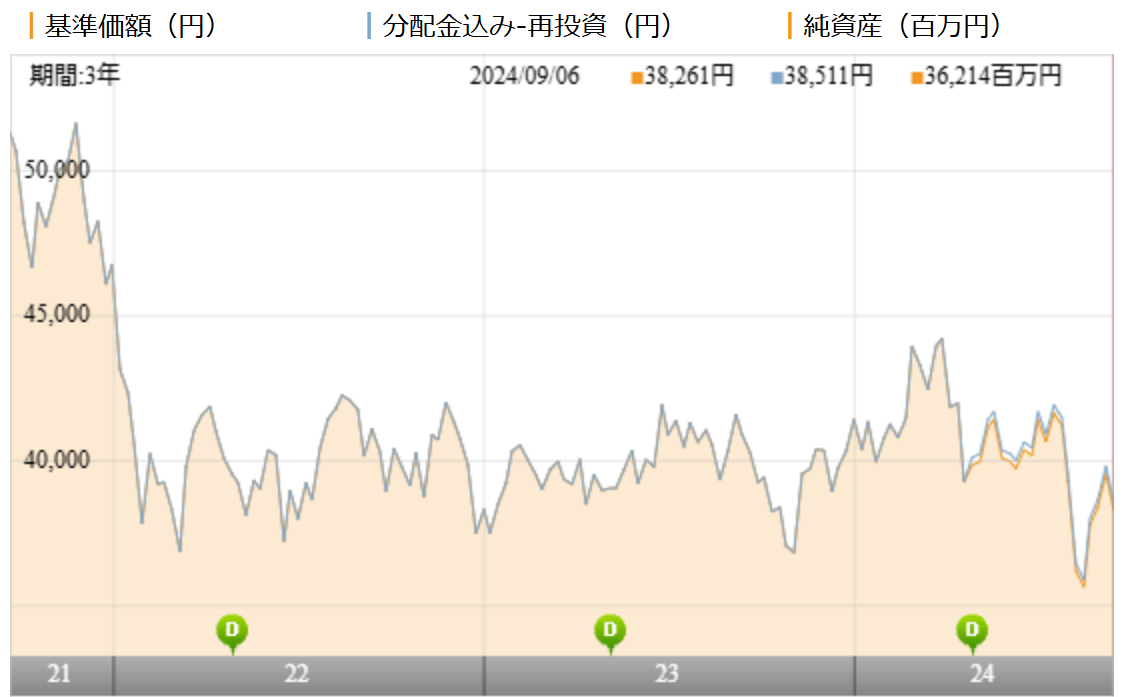

基準価格をどう見る?

グローイング・カバーズは2021年末から大きく下落し、2022~2024年はほぼ横ばいの状態が続いています。

日経平均が30,000円を突破し、日本株復活かと盛り上がっている中で、その恩恵を全く受けておらず、残念でなりません。

※引用:ウエルスアドバイザー

利回りはどれくらい?

グローイング・カバーズの直近1年間の利回りは▲3.95%です。10年の平均利回りは12%と好調であるものの、3年、5年の平均利回りも、パッとしません。

この時点で、あまりパッとしない印象ですが、他の類似ファンドとパフォーマンスを比較したうえで、最終的な投資判断をするようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲3.95% |

| 3年 | ▲6.34% |

| 5年 | +6.30% |

| 10年 | +12.72% |

※2024年9月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している国内中小型株式ファンドランキング

同カテゴリー内での利回りランキングは?

グローイング・カバーズは、国内小型グロース株カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

グローイング・カバーズは、1年、3年、5年平均利回りは下位30%と優れていませんが、10年平均利回りの順位は上位10%にランクインしており、優秀な成績を残しています。

長期だけ優れたファンドというのは実際には投資しづらいのでおすすめできません。

| 上位●% | |

| 1年 | 78% |

| 3年 | 76% |

| 5年 | 67% |

| 10年 | 9% |

※2024年9月時点

年別の運用利回りは?

グローイング・カバーズの年別のパフォーマンスも見てみましょう。

2018年、2022年をのぞいて、毎年、非常に高い利回りを残せています。

ご覧のように、値動きはあなたが想像している以上に大きいので、その値動きにしっかりと耐えうる金額で投資をしていく必要があります。

| 年間利回り | |

| 2024年 | +1.04%(1~6月) |

| 2023年 | +8.09% |

| 2022年 | ▲18.40% |

| 2021年 | +8.84% |

| 2020年 | +22.90% |

| 2019年 | +32.36% |

| 2018年 | ▲17.27% |

| 2017年 | +55.89% |

| 2016年 | +17.92% |

| 2015年 | +34.02% |

| 2014年 | +18.38% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回り比較

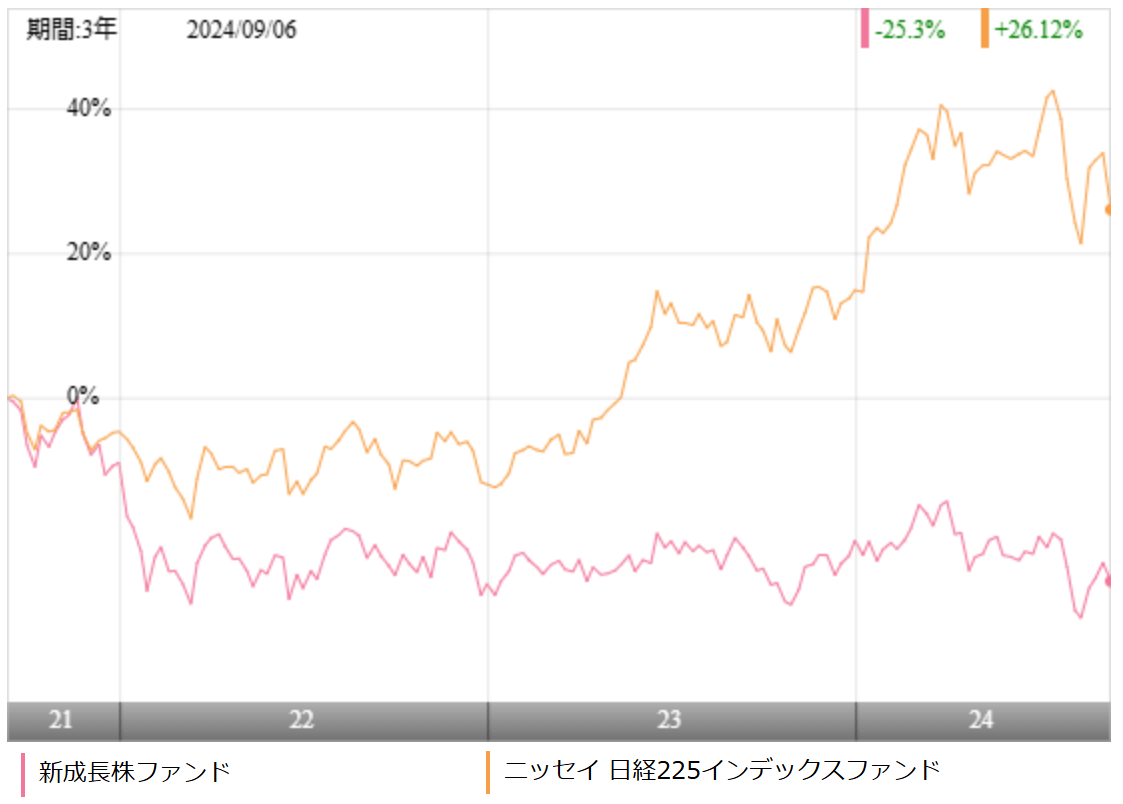

グローイング・カバーズに投資をするうえで、インデックスファンドよりパフォーマンスが優れていなければ投資する意味がありません。

今回は、日経225に連動するニッセイ 日経225インデックスファンドと比較しています。

※引用:ウエルスアドバイザー

2022年以降はニッセイ 日経225インデックスファンドに圧勝されています。日経平均は2023~2024年が特に強い中で、中小型株は全くと言っていいほどダメでした。

より長期のパフォーマンスで比較するとどうでしょうか?

| 年平均利回り | グローイング・カバーズ | ニッセイ日経 225 |

| 1年 | ▲3.95% | +20.41% |

| 3年 | ▲6.34% | +13.16% |

| 5年 | +6.30% | +15.19% |

| 10年 | +12.72% | +11.42% |

※2023年9月時点

より長期の10年の期間で見ると、ニッセイ 日経225インデックスファンドを上回る成果を残していますが、ここまで差を5年以下の利回りでこれだけ差がついていると、グローイング・カバーズに安心して投資できませんね。

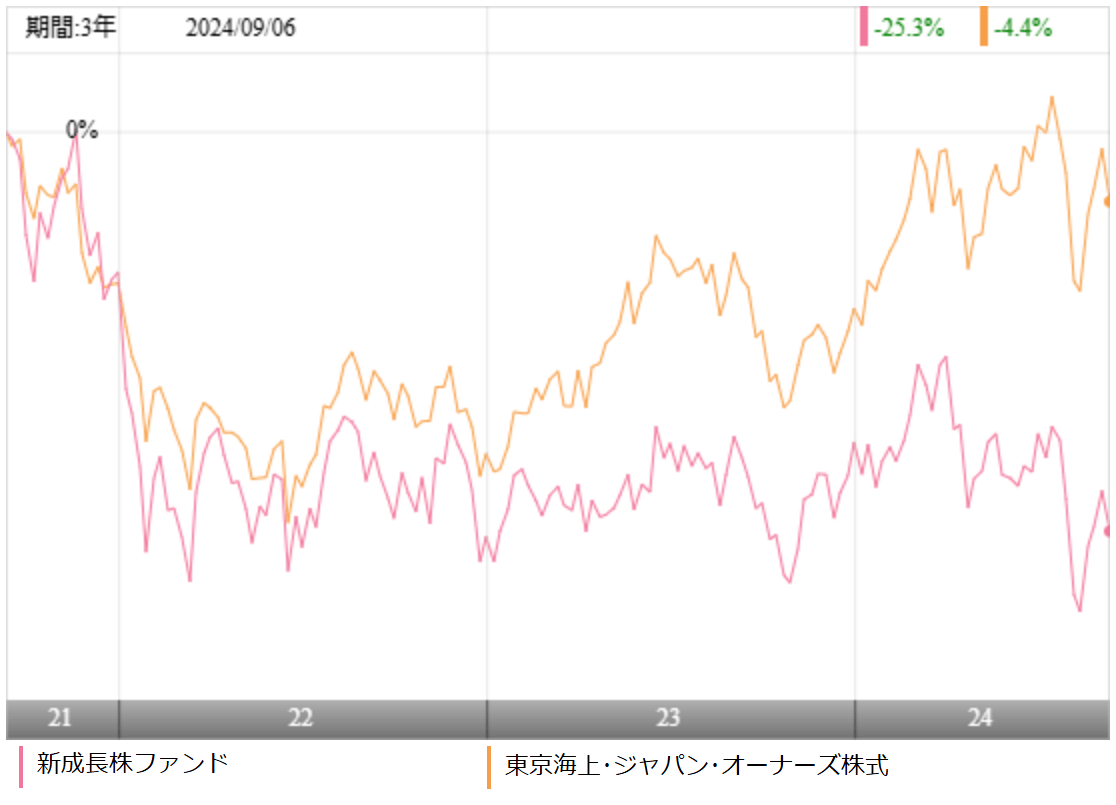

類似ファンドとの利回り比較

せっかくアクティブファンドに投資をするのであれば、同じカテゴリーの中でも優秀なファンドに投資をしたいと思うもの。

今回は、国内小型株カテゴリーの中で非常に高い成果を残している東京海上・ジャパン・オーナーズ株式オープンとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間で見ると、ほぼ全期間において、グローイング・カバーズがパフォーマンスで負けてしまっています。

より長期の利回りで比較をしても、東京海上・ジャパン・オーナーズ株式オープンのほうが優れた成果を出しているので、あえて、グローイング・カバーズに投資をする理由もありません。

| 年平均利回り | グローイング・カバーズ | 東京海上・ジャパン・オーナーズ株式オープン |

| 1年 | ▲3.95% | +7.89% |

| 3年 | ▲6.34% | +1.81% |

| 5年 | +6.30% | +9.33% |

| 10年 | +12.72% | +15.12% |

※2024年9月時点

最大下落率はどれくらい?

グローイング・カバーズへの投資を検討するのであれば、どの程度下落する可能性があるのかは事前に知っておくのは重要です。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられるからです。

標準偏差から変動幅を予測することはできますが、やはり過去に実際にどの程度下落したことがあるのかを調べたほうがイメージしやすいので、おすすめです。

そこで、グローイング・カバーズの最大下落率を調べてみました。

| 期間 | 下落率 |

| 1カ月 | ▲21.61% |

| 3カ月 | ▲32.07% |

| 6カ月 | ▲33.52% |

| 12カ月 | ▲52.26% |

※2024年9月時点

グローイング・カバーズは1年間で52.26%下落したことがあります。リーマンショックを経験したファンドだと、この程度の下落は起こり得ると思っておいたほうがよいでしょう。

しかし下落したあとはしっかり戻してきますので、下がったところで売ってしまわないようにしてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

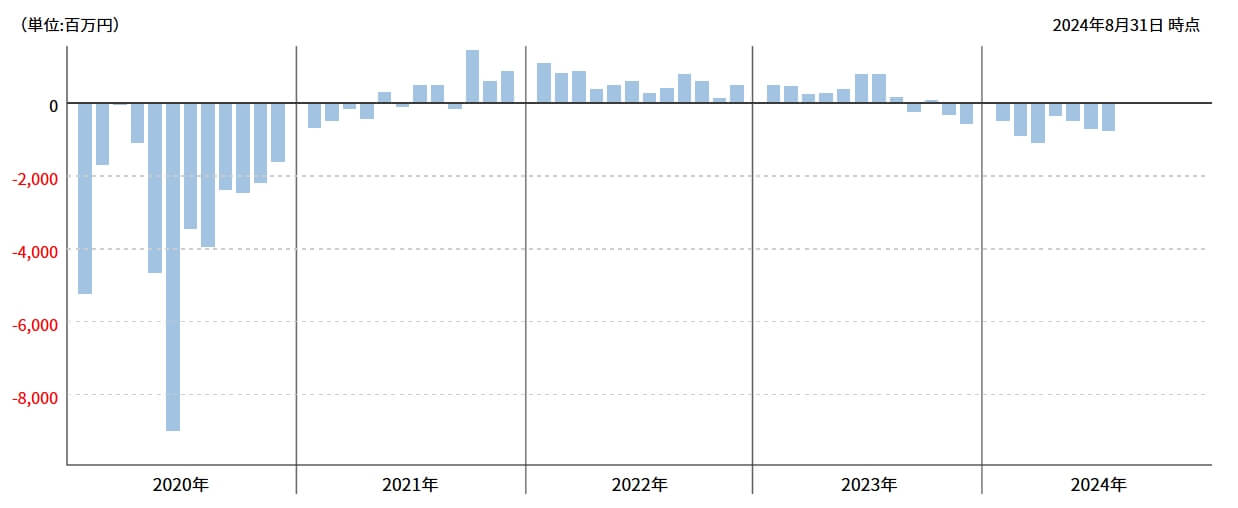

評判はどう?

ネットで評判を確認することができますが、それはあくまでも一部の人の声です。そこで、月次の資金流入額を見ることで、ある程度評判の良し悪しの判断がつきます。

資金が流入超過となっていれば、人気がでてきており、流出超過となっていれば、人気に陰りがみえると判断できます。

グローイング・カバーズの場合、2024年は新規募集を停止していることもあり、資金が流出超過となっています。

パフォーマンスが良くないので当然と言えば、当然の結果です。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

グローイング・カバーズはNISAのみ対応していますので、投資をするならNISAをうまく活用しましょう。

| NISA | iDeCo |

| ○ | × |

※2024年9月時点

新成長株ファンド『グローイング・カバーズ』の評価まとめと今後の見通し

運用の巧拙を決定するのは、運用チームの体制次第です。

上述しましたが、10年以上優秀な成績をおさめている運用チームというのは、必ず独自の強みを持っています。一時的にパフォーマンスが悪くなることがあったとしても、その後、しっかりとリターンを積み上げてくれます。

そういう意味で、エンジェルジャパンは今後も期待してよい投資顧問会社だと思います。

直近数年は、インデックスファンドと比較をしても、アウトパフォームできていない現状がありますが、アクティブファンドではこういうことが日常茶飯事です。

中小型株ファンドというのは、値動きが大きい分、どうしても、インデックスファンドにパフォーマンスで負けてしまうときがありますので、目先のパフォーマンスだけに囚われて、すぐに解約するのは一番やってはいけません。

今後も高い利回りが期待できるファンドではありますが、やはり値動きは大きいので、それに耐えうるだけのメンタルと資金コントロールは必須になります。儲けたい思いだけで全力投資するようなことはくれぐれもしないでください。

また、国内小型株ファンドには他にも優秀なファンドが何本もあります。前述の東京海上・ジャパン・オーナーズ株式オープンなどが良い例です。ぜひ他のファンドとも比較をした上で、投資をするべきか判断をしてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点