大手運用会社が競って出している低コスト・インデックス型シリーズ。

ニッセイ アセットでも「<購入・換金手数料なし>シリーズ」を2013年

より出しています。

その中で、eMAXIS Slimシリーズと信託報酬の値下げ合戦を行っている

のが、ニッセイ 日経平均インデックスファンド。

2018年に2回も信託報酬を引き下げており、現在の信託報酬は0.159%と

最低水準のファンドです。

今日はニッセイ 日経平均インデックスファンドを徹底分析したいと思います。

[br num="1"]

ニッセイ 日経平均インデックスファンドの基本情報

投資対象は?

ニッセイ 日経平均インデックスファンドの投資対象は国内上場株式です。

日経平均株価(配当込み)の動きに連動する投資成果を目標に運用を

行います。

日経平均株価に連動するインデックスファンドはたくさんありますが、

配当込みに連動するファンドは少ないです。

配当込みをベンチマークとしたほうがパフォーマンスが悪く見えますので、

多くの運用会社が嫌がりますが、投資家目線で言えば逆に好感が持てます。

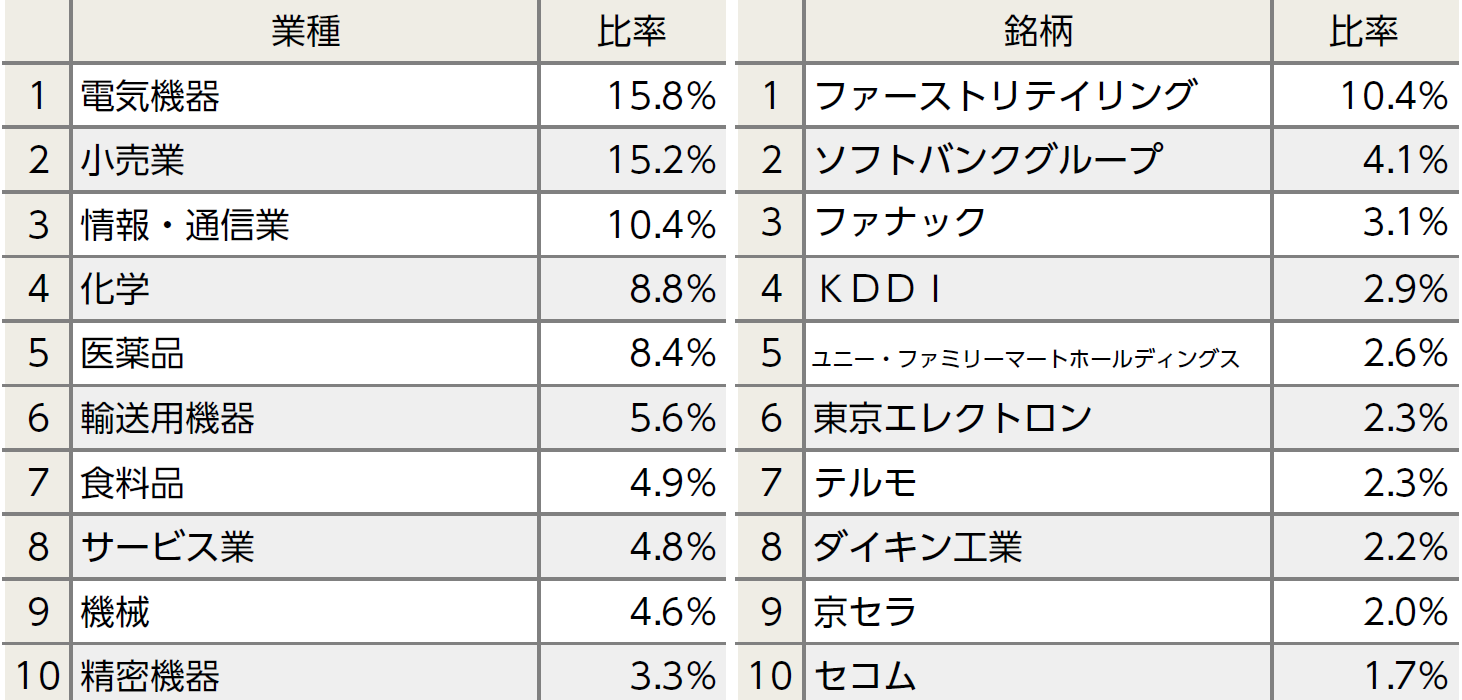

直近の組入上位10業種、10銘柄は以下の通りになります。日経平均株価と

同様ですので、ファーストリテイリング・ソフトバンク・ファナックなど

お馴染みの銘柄が軒を連ねています。

※引用:マンスリーレポート

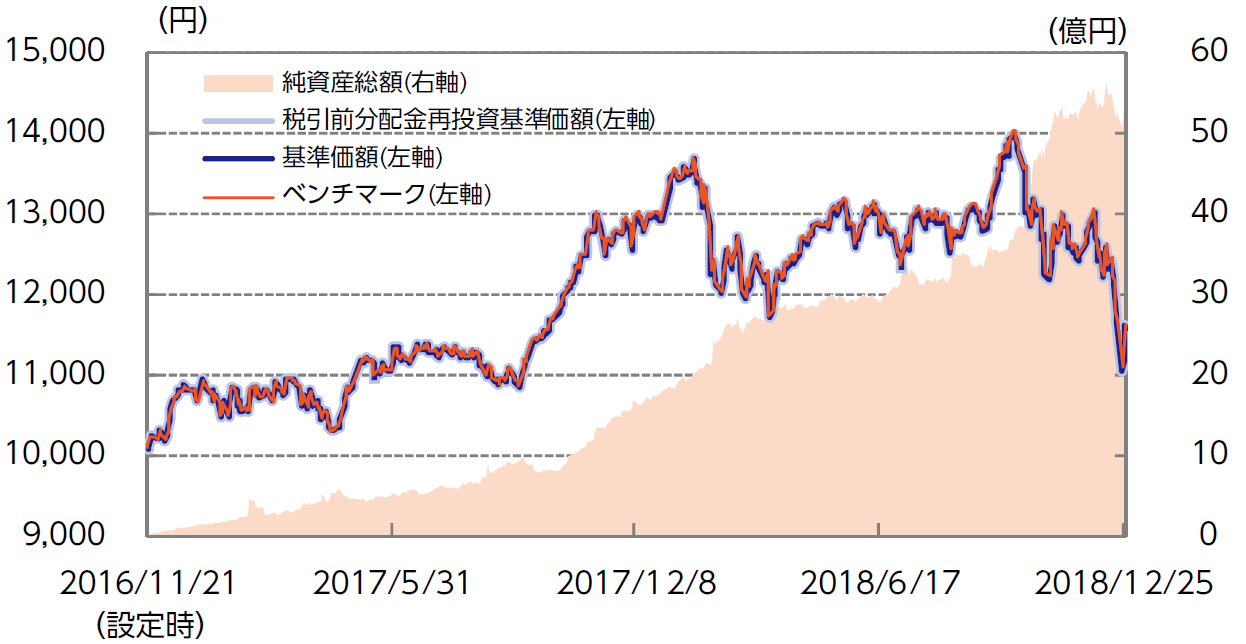

純資産総額は?

純資産総額は投資信託を見極める際に大切なポイントとなります。

純資産総額が多い方が、ファンドマネージャーが資金を投資する際に

有利であったり、他の投資家の解約の際の影響が小さくなりますので、

良い投資信託と判断されます。

また純資産総額が減少しているファンドは、解約が増えているという

ことです。さらに投資信託の規模が小さくなると運用会社自体がその

投資信託に力を注がなくなりパフォーマンスが悪くなることもあります。

ニッセイ 日経平均インデックスファンドは2016年11月に設定されましたが、

コストの安さでぐんぐんと純資産総額を増やし、現在は51億円ほどに

なります。

最近の株価低迷で今後は今までのような勢いはないでしょうが、低コストに

投資家の意識が向きつつあるので、ネット証券中心に継続的に純資産総額は

増えていくでしょう。

※引用:マンスリーレポート

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかって

いることをご存知ですか?これを実質コストと言います。

実質コストには、株式売買手数料や有価証券取引税、監査費用などが

含まれています。

信託報酬より実質コストがかなり高くなっている場合もあるので、

事前に確認しておいた方が良いでしょう

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

それではニッセイ 日経平均インデックスファンドのコストについて

見てみましょう。

信託報酬は、2018年6月・8月と2度引き下げをしていて、現在0.172%と

同カテゴリー内でも最安値になっています。

| 購入時手数料 | なし |

| 信託報酬 | 0.172%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 0.21%(概算値) |

※引用:第2期 運用報告書(決算日2月15日)

実質コスト以外にも、多くの投資家が気づいていない

投信運用での成果を出すのに妨げとなる間違った考え方

をまとめました。参考にしてください。

無料ファンド相談から見えた。多くの人が気づいていない投信運用で成果を阻む9つの誤り

ニッセイ 日経平均インデックスファンドの評価分析

基準価額をどう見る?

それでは、ニッセイ 日経平均インデックスファンドの基準価額の推移

を見てみましょう。

2018年は日本国内の株式市場全体が低迷していましたので、大きく

下落してしまっています。

※引用:モーニングスター

利回りはどれくらい?

ニッセイ 日経平均インデックスファンドは設定からまだ2年ほどしか

経っていません。

直近、1年間のリターンは▲10.41%と大きくマイナスだったのですが、

同カテゴリー内では上位7%となっており、健闘しているほうである

ことがわかります。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?

もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | %ランク | |

| 1年 | ▲10.41% | 7% |

| 3年 | - | - |

| 5年 | - | - |

| 10年 | - | - |

※2019年1月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も

参考にしてみてください。

10年間圧倒的に高いリターンを出している国内大型株式ファンドランキング

標準偏差は?

標準偏差とは価格のブレです。

ニッセイ 日経平均インデックスファンドは1年で17.34と同カテゴリー内

では上位40%に入っていますので、ある程度リスクを抑えています。

インデックスファンドですので、この程度であれば問題ないでしょう。

標準偏差から将来リターンがある程度予測できるのはご存じでしょうか?

まだ計算方法を知らないと言う方はこの機会に覚えておいてくださいね。

| 標準偏差 | %ランク | |

| 1年 | 17.34% | 40% |

| 3年 | - | - |

| 5年 | - | - |

| 10年 | - | - |

※2019年1月時点

年別のパフォーマンスは?

年間パフォーマンスでは、2017年21.05%のリターンを得ることが

できました。

しかし昨年は市場自体が悪かったので、▲10.41%という結果に

なっています。

| 年間利回り | |

| 2018年 | ▲10.41% |

| 2017年 | 21.05% |

| 2016年 | - |

| 2015年 | - |

| 2014年 | - |

※2019年1月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは類似ファンドとのパフォーマンス比較

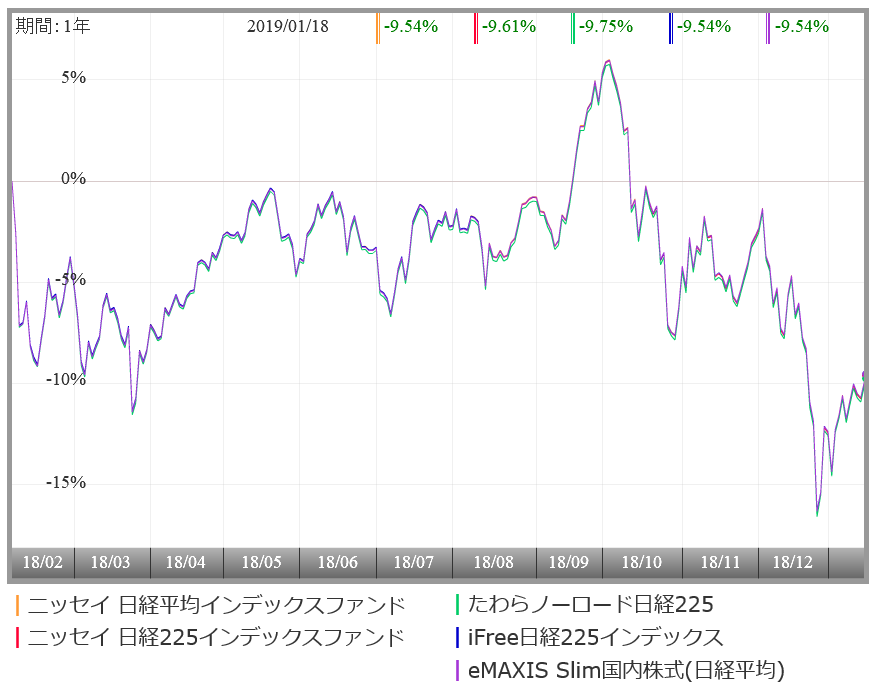

それでは、ここで他社の低コスト日経平均インデックス型ファンド、

さらに同じマザーファンドのニッセイ日経225インデックスファンド

と比較して見ましょう。

インデックス型ファンドですのでほぼ差はありませんが、たわらノー

ロード日経225が少し下回っています。

また同マザーファンドのニッセイ日経225インデックスファンドとは

信託報酬が0.1%ほど違いますので、運用実績も1年で0.1%程の差が出ています。

※引用:モーニングスター

最大下落率は?

ニッセイ 日経平均インデックスファンドへの投資を検討するのであれば、

過去にどの程度下落したことがあるのかは確認しておいて損はありません。

ニッセイ 日経平均インデックスファンドの最大下落率は2018年10月から

12月の▲16.82%です。

2016年11月設定と、まだ設定から日が浅いのでこのくらいの数値ですが、

株式に投資をしますので、この2倍くらいは下落することが十分にあり得る

と思っておいたほうがようでしょう。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。

しかし、以下のことをしっかり理解しておけば、元本割れの可能性を

限りなく低くすることが可能です。

| 期間 | 下落率 |

| 1カ月 | ▲10.29% |

| 3カ月 | ▲16.82% |

| 6カ月 | ▲9.42% |

| 12カ月 | ▲10.41% |

※2019年1月時点

評判はどう?

それでは、ニッセイ 日経平均インデックスファンドの評価は

どうでしょうか?

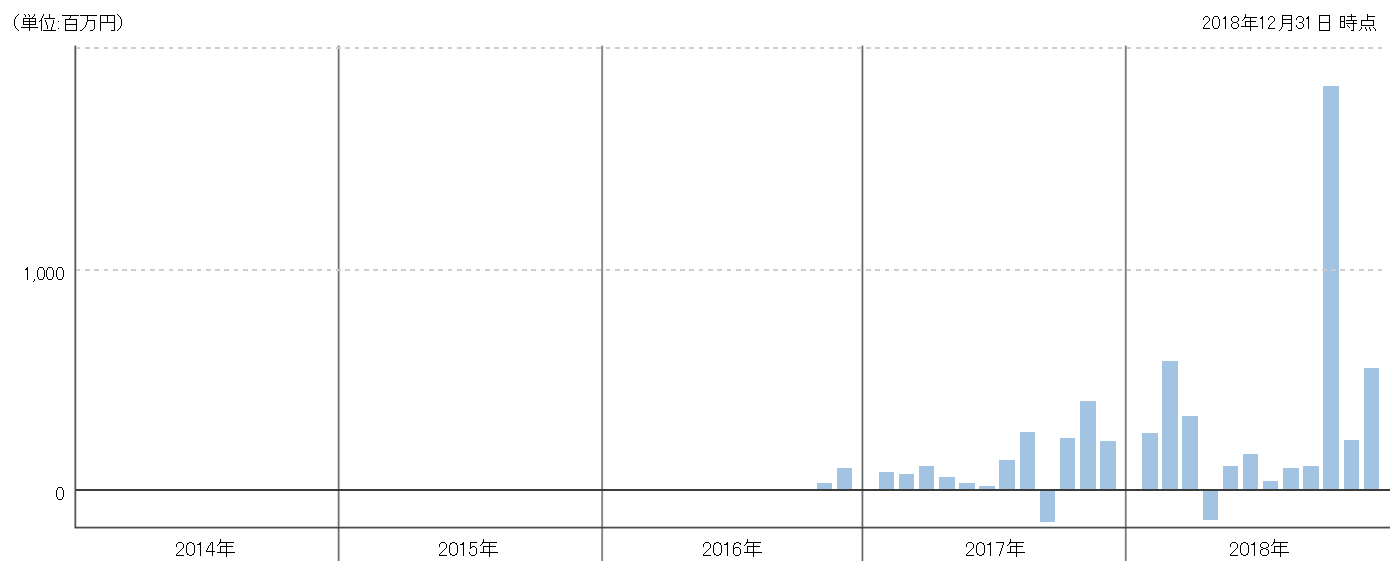

資金の流出入を見れば、投資信託の評判がわかります。解約が

増えているということは、この投資信託の魅力が減っていると

いうことです。

まだ設定から日が浅いこともあって資金流入超過の月が多く、

昨年の11月には大量の資金が入っていることがわかります。

2018年の中盤から後半にかけて信託報酬や監査費用を引き下げ

ているのでその影響も考えられます。

※引用:モーニングスター

ニッセイ 日経平均インデックスファンドの今後の見通し

信託報酬を業界最安値まで引き下げ監査報酬も他社と同率になったので、

今後コストを抑えた分さらにパフォーマンスが良くなることが期待できます。

インデックスファンドというと、TOPIXのほうが優れているという声を

よく耳にすると思いますが、パフォーマンスから見れば、間違いなく

日経平均に連動するファンドのほうが優れています。

そもそも国内株式の指標に連動するファンドに投資をするのかという

問題はありますが、コスト的にみれば最安値のファンドですので、

投資するに値すると言えます。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点