幸運を運んでくる四つ葉のクローバーをハッピークローバーと呼んだりしますが、幸運を運んでくる4か国の債券を四つ葉のクローバーに見たてて名付けられたのが、DIAM高格付インカム・オープン(毎月決算コース)『愛称:ハッピークローバー』です。

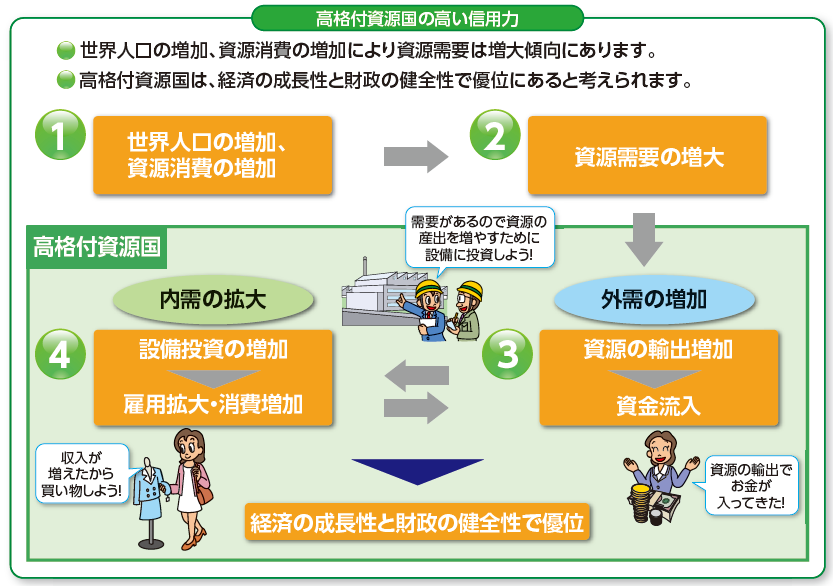

資源国に絞って投資を行うことで、世界的な人口増加による資源需要の増加の恩恵を狙っていきます。

今日は、そんなハッピークローバーについて徹底分析していきます。

「ハッピークローバーって投資対象としてどうなの?」

「ハッピークローバーって持ってて大丈夫なの?」

「ハッピークローバーより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

>>1日5分の作業で毎月5万円の投資収入を作る日経225オプションスクールに興味がある方はこちら

DIAM高格付インカム・オープン『ハッピークローバー』の基本情報

投資対象は?

ハッピークローバーはDIAM高格付インカム・オープン・マザーファンドへの投資を通じて、高格付資源国の公社債へ投資をしていきます。

資源国というのは、世界人口が増加し、資源消費が増加すると、資源の輸出が増加し、雇用の拡大や消費の増加につながると言われています。

※引用:交付目論見書

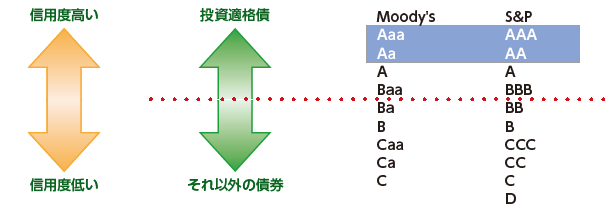

債券ファンドの場合、どのような格付の債券が組み込まれているのかを確認することは必須です。一般的には、BBB(Baa)以上の格付であれば、投資適格債券と呼ばれており、デフォルトのリスクが低い債券となります。

ハッピークローバーの場合は、AAA(Aaa)とAA(Aa)のみを投資対象としていますので、ハイリスクな債券に投資をするわけではないことがわかります。

※引用:交付目論見書

格付別構成比を見ても、やはりAAAとAAだけになっています。

ハッピークローバーが具体的にどのような債券に投資をしているのかを見てみると、カナダ、オーストラリア、ニュージーランド、ノルウェーの国債、地方債、政府機関債に投資をしていることがわかります。

※引用:マンスリーレポート

純資産総額は?

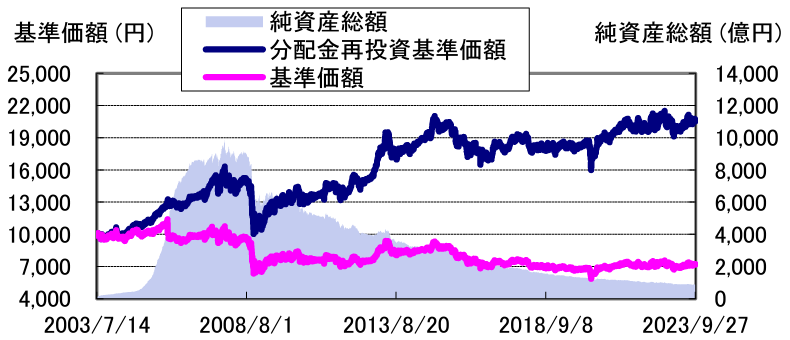

続いて、ハッピークローバーの純資産総額はどうなっているか見ていきます。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで売買できなかったり、コストが嵩みますので、事前に確認すべきポイントの1つです。

ハッピークローバーの純資産総額は、現在866億円程度となっています。

一時期は1兆円にせまる勢いの大規模ファンドでしたが、リーマンショック以降は、ほぼ毎年純資産が減っており、人気がなくなってきているような状態です。

とはいえ、未だ1000億円近くもある巨大ファンドであることに変わりはなく、多くの投資家が保有を続けているようですね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ハッピークローバーの実質コストは1.11%となっており、カテゴリー内で見ると、割安となっています。

ただ、後述しますが、ハッピークローバー程度のパフォーマンスで、購入時手数料も取られ、実質コストが1%も毎年かかるのは正直厳しいですね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.1%(税込) |

| 信託財産留保額 | 0.2% |

| 実質コスト | 1.11%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

DIAM高格付インカム・オープン『ハッピークローバー』の評価分析

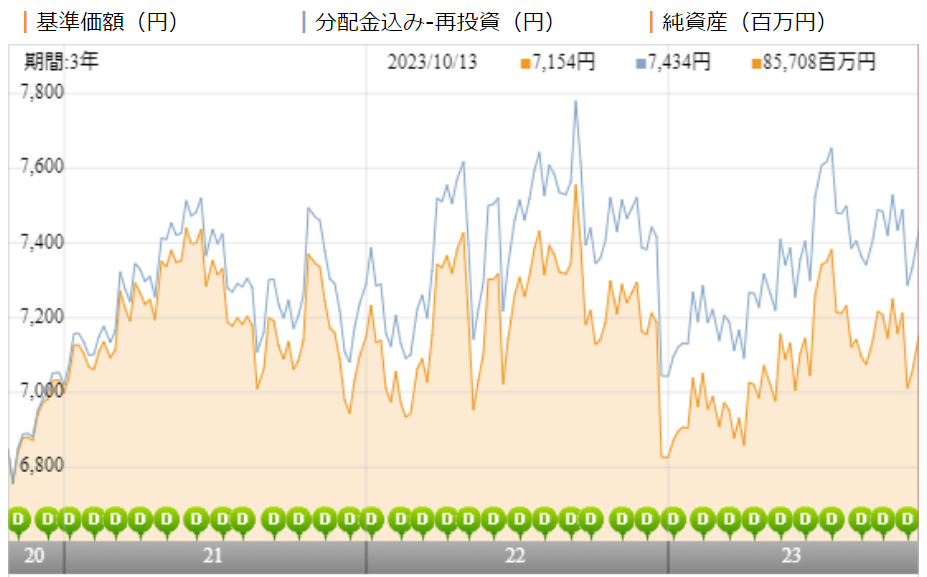

基準価額をどう見る?

ハッピークローバーの基準価額は、直近3年間、小刻みに上下に変動しながら、わずかに上昇しています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ハッピークローバーの利回りを見てみましょう。

直近1年間の利回りは1.29%となっています。3年平均、5年平均、10年平均利回りでもプラスの利回りとなっており、債券ファンドであれば、この程度のリターンを得られれば満足すべき水準でしょう。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +1.29% |

| 3年 | +2.86% |

| 5年 | +2.44% |

| 10年 | +1.62% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

ハッピークローバーは、日本を除くグローバル債券カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

ハッピークローバーは3年利回りは平均的順位ですが、それ以外の期間は下位20%に入っているので、他にもっと優れたファンドが多数あるとわかります。

| 上位●% | |

| 1年 | 92% |

| 3年 | 54% |

| 5年 | 80% |

| 10年 | 89% |

※2023年10月時点

年別の運用利回りは?

ハッピークローバーの年別の運用パフォーマンスも見ておきましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

平均利回りは2%程度ですが、実際の毎年の利回りはもっと変動が大きいことが分かりますね。

| 年間利回り | |

| 2023年 | +6.33%(1-9月) |

| 2022年 | ▲4.22% |

| 2021年 | +4.07% |

| 2020年 | +4.68% |

| 2019年 | +4.95% |

| 2018年 | ▲7.43% |

| 2017年 | +5.43% |

| 2016年 | ▲1.80% |

| 2015年 | ▲10.51% |

| 2014年 | +13.33% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略最大下落率は?

ハッピークローバーに投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではハッピークローバーの最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲18.71% |

| 3カ月 | ▲25.97% |

| 6カ月 | ▲30.09% |

| 12カ月 | ▲29.34% |

※2023年10月時点

最大下落率は2008年8月~2009年1月の6か月間で▲30.09%となっています。債券ファンドだからリスクが低いと考えてしまいがちですが、株式ファンド並みに下落することもあるので、注意してください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲172円 | 60円 | ▲183% |

※2022/10/20~2023/10/20

ハッピークローバーの直近1年間の分配健全度は▲183%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、100%を超えるファンドはそう多くありません。

ハッピークローバーの場合、分配金利回りは1%程度で健全な水準になっているので、この分配健全度は、今後回復していくことが予想されますが、直近1年間で見ると、あなたが受け取った分配金はすべて投資元本等から支払われていることになります。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

(分配金利回りは基準価額に対する分配金合計額で計算ができます。)

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +1.29% | 0.9% |

| 3年 | +2.86% | |

| 5年 | +2.44% | |

| 10年 | +1.62% |

※2023年10月時点

ハッピークローバーの分配金利回りは0.9%とかなり手堅い水準となっています。この分配金利回りであれば、たこ足配当になる心配はなさそうですね。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ハッピークローバーの分配金余力は、30か月程度しかありませんので、かなり危険な水準になってましたが、やはり直近で減配されましたね。このように12か月を切るとほぼ町内なく減配されますので、注意してくださいね。

| . | 分配金 | 繰越対象額 | 分配金余力 |

| 227期 | 5円 | 109円 | 22.8カ月 |

| 228期 | 5円 | 113円 | 23.6カ月 |

| 229期 | 5円 | 121円 | 25.2カ月 |

| 230期 | 5円 | 125円 | 26.0カ月 |

| 231期 | 5円 | 135円 | 28.0カ月 |

| 232期 | 5円 | 137円 | 28.4カ月 |

| 233期 | 5円 | 141円 | 29.2カ月 |

| 234期 | 5円 | 150円 | 31.0カ月 |

| 235期 | 5円 | 153円 | 31.6カ月 |

| 236期 | 5円 | 162円 | 33.4カ月 |

| 237期 | 5円 | 173円 | 35.6カ月 |

| 238期 | 5円 | 177円 | 36.4カ月 |

評判はどう?

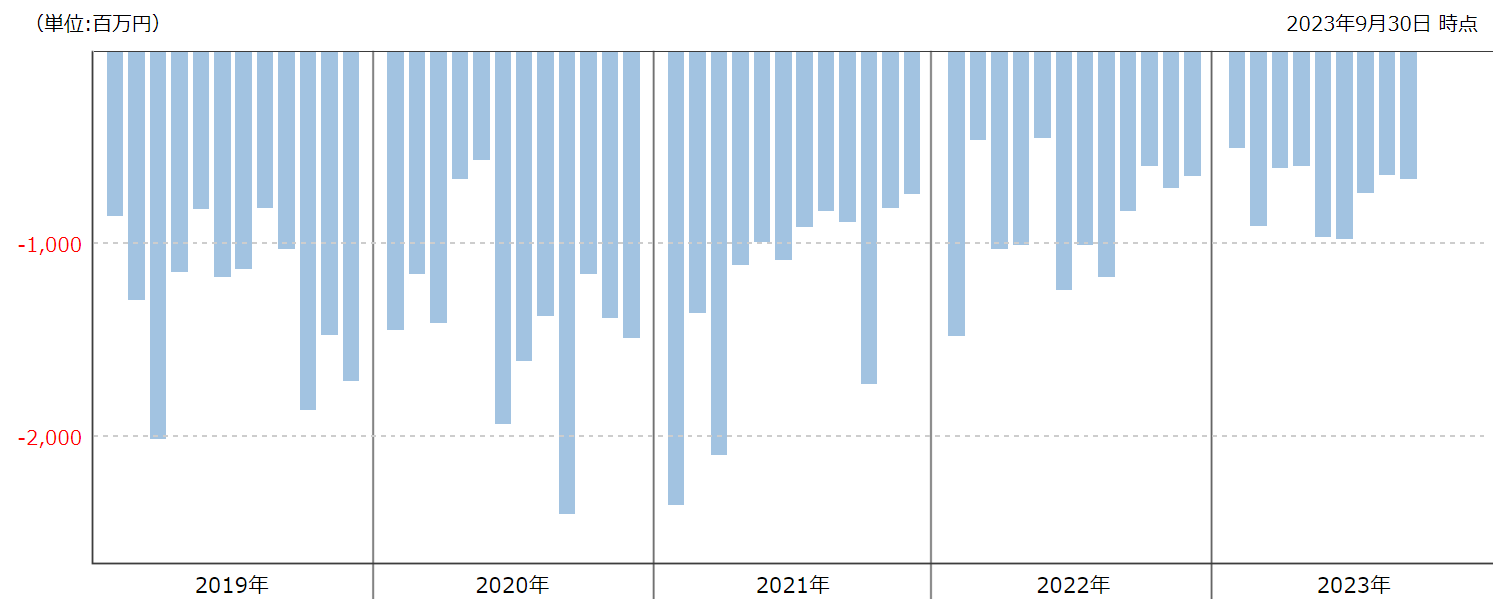

ハッピークローバーの評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流出しているということは、それだけハッピークローバーを解約している人が多いということなので、評判が悪くなっているということです。

ハッピークローバーは、2014年から毎月資金が流出超過となっており、ひと月たりとも流入超過となっていません。ここからもわかるように評判は最悪ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

ハッピークローバーのNISAとiDeCoの対応状況ですが、残念ながら、NISA、iDeCoどちらも対応していません。

| NISA | iDeCo |

| × | × |

※2023年10月時点

DIAM高格付インカム・オープン『ハッピークローバー』の今後の見通しと評価まとめ

いかがでしょうか?

毎月分配金を受け取っているだけだと、分配金を受け取れたことに満足してしまい、ファンド自体のパフォーマンスがどうなのかという視点が抜けてしまいがちです。

そのため、分配金が減った瞬間に、はじめてこのファンドは大丈夫なのか?と思い始める人がほとんどです。

一方で、しっかりとファンドの収益力(パフォーマンス)を確認しておけば、分配金が自分の投資元本から支払われているタコ足配当ファンドなのか、運用益から支払われているファンドなのかわかります。

ハッピークローバーに関して言えば、分配金が月5円しかありませんので、今後、たこ足配当が続く心配はありませんが、分配金利回りが1%台ですので、分配金を期待する投資家

にとっては、リターンが小さすぎます。

この利回りであれば、債券を直接購入したほうが高い利回りが期待できます。

今回のように分配健全度や分配金利回り、分配金余力を確認すれば、ファンドの健全性を把握できるようになりますので、ぜひ取り入れてほしいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点