1999年にJPモルガン・アセットマネジメントにより新規設定されたJPM ザ・ジャパン。

もともと1年決算型が優れたパフォーマンスだったため人気となったファンドですが、近年になって、年4回決算型が登場し、同じくらいの規模にまで成長しています。

今日は、JPM ザ・ジャパンを徹底分析していきますが、年1回決算型と年4回決算型ともにファンドの中身は同じですので、どちらの購入を検討している人にも参考になるように分析していきます。

- JPM ザ・ジャパンって投資対象としてどうなの?

- JPM ザ・ジャパンって持ってて大丈夫なの?

- JPM ザ・ジャパンより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

JPM ザ・ジャパンの基本情報

投資対象は?

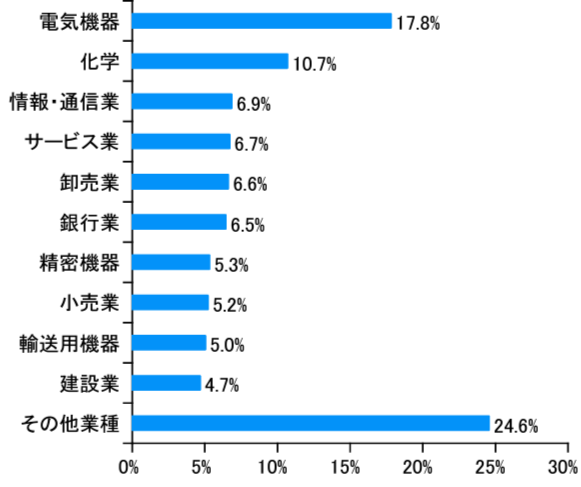

まずJPM ザ・ジャパンの投資対象は、日本国内の株式で、利益成長性が高く、株主を重視した経営を行っており、かつこれらの状況を市場が株価に織り込んでいない企業に投資を行います。

業種別で見ると、電気機器や化学が高くなっています。

※引用:マンスリーレポート

純資産総額は?

JPM ザ・ジャパンの純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、ファンドの運用で必ず発生する運営コストが相対的に高くなるので、ファンドのパフォーマンスを悪化させる原因になります。

JPM ザ・ジャパンは、2012年頃3000億円規模の巨大ファンドに成長しましたが、現在では770億円程度となっています。ピーク時の20%程度になったとはいえ、まだまだ巨大なファンドであることに変わりはありません。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

JPM ザ・ジャパンの実質コストは1.962%となっており、かなり割高です。購入時手数料と合わせると、初年度だけで5%を超えますので、ファンドの購入は慎重に行う必要がありますね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.87%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.962%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

JPM ザ・ジャパンの独自評価と分析

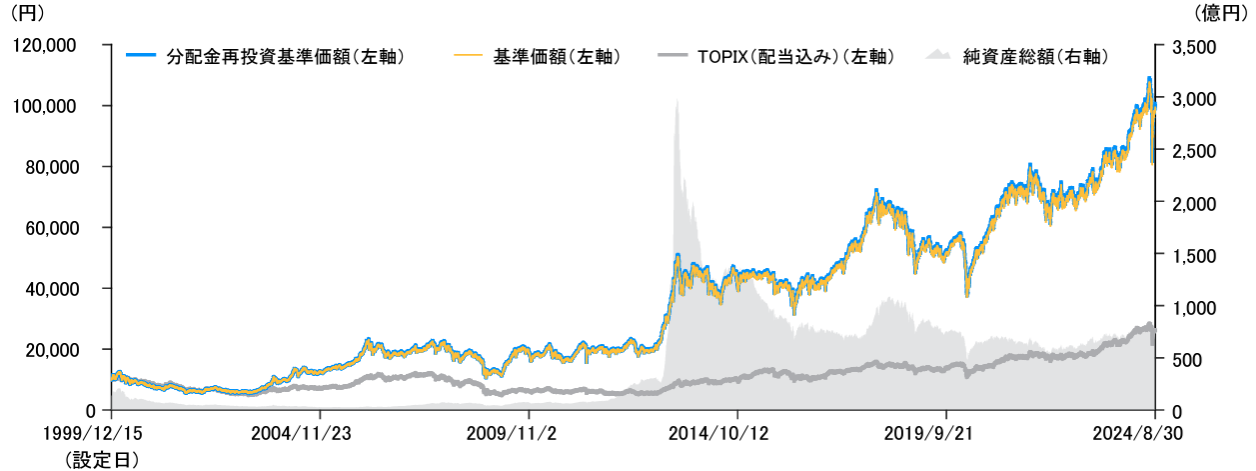

基準価額をどう見る?

JPM ザ・ジャパンの基準価額は、2022年には下落しましたが、2023年以降は大きく上昇しています。

日経平均が40,000円を超えて大きく上昇しましたが、その恩恵を受けている形ですね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、JPMザ・ジャパンの運用実績を見てみましょう。

| 平均利回り | |

| 1年 | +20.14% |

| 3年 | +10.56% |

| 5年 | +15.08% |

| 10年 | +8.12% |

※2024年9月時点

直近1年間の利回りは+20.14%となっています。3年・5年平均も十分なパフォーマンスですが、10年平均利回りはぱっとしません。

残念ながら、この利回りだけを見てもいいか悪いか判断つきませんので、ほかの類似ファンドとパフォーマンスを比較してから投資するようにしましょう。

同カテゴリー内での利回りランキングは?

JPMザ・ジャパンは、国内中型株の成長株カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

JPMザ・ジャパンは直近1年・3年・5年の平均利回りは上位15%となっており非常に優れたパフォーマンスを残していますが、10年平均が平均以下というのはいまいちですね。

| 上位●% | |

| 1年 | 7% |

| 3年 | 12% |

| 5年 | 11% |

| 10年 | 68% |

※2024年9月時点

年別のパフォーマンスは?

JPM ザ・ジャパンの年別のパフォーマンスも見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

他の日本株ファンドと比べて、マイナスになっている年が多く、正直運用がうまくいっているとは言えない状況です。

| 2024年 | +19.80%(1-6月) |

| 2023年 | +20.90% |

| 2022年 | ▲0.29% |

| 2021年 | +6.31% |

| 2020年 | +17.76% |

| 2019年 | +18.32% |

| 2018年 | ▲27.14% |

| 2017年 | +46.08% |

| 2016年 | +8.99% |

| 2015年 | ▲8.16% |

| 2014年 | ▲1.97% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとのパフォーマンス比較

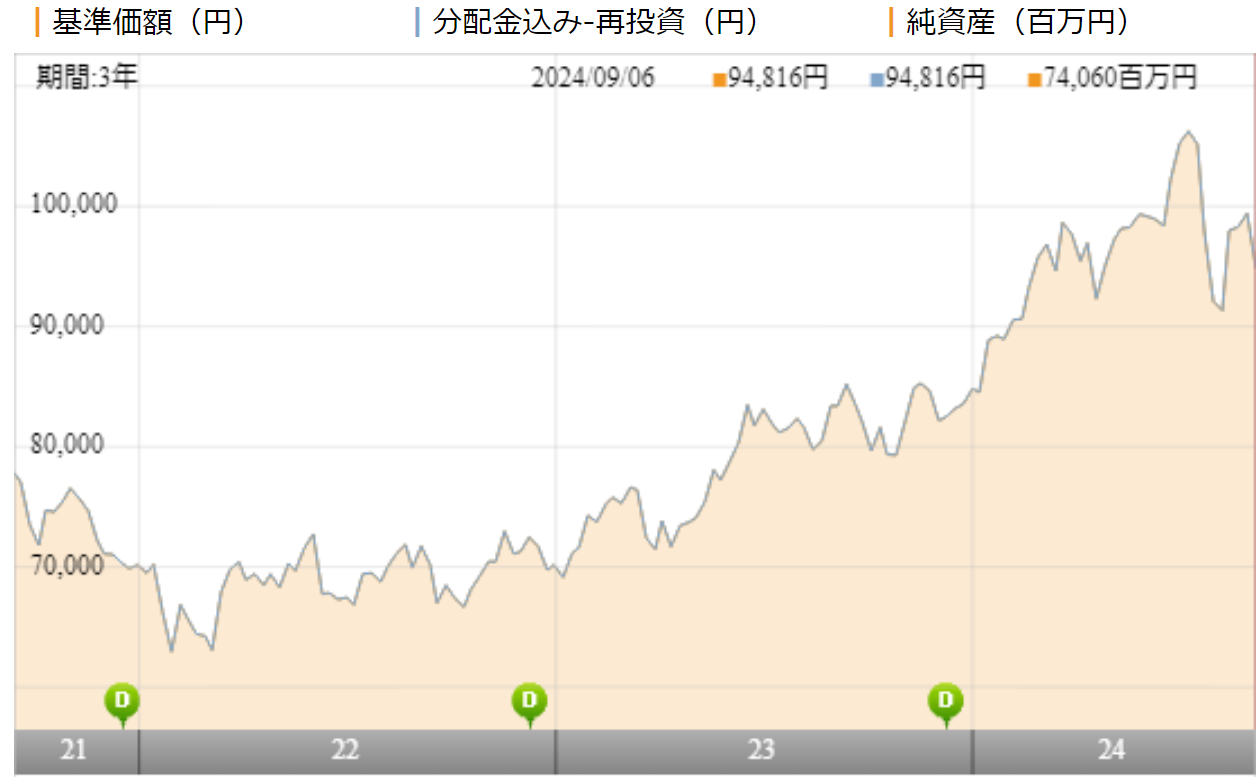

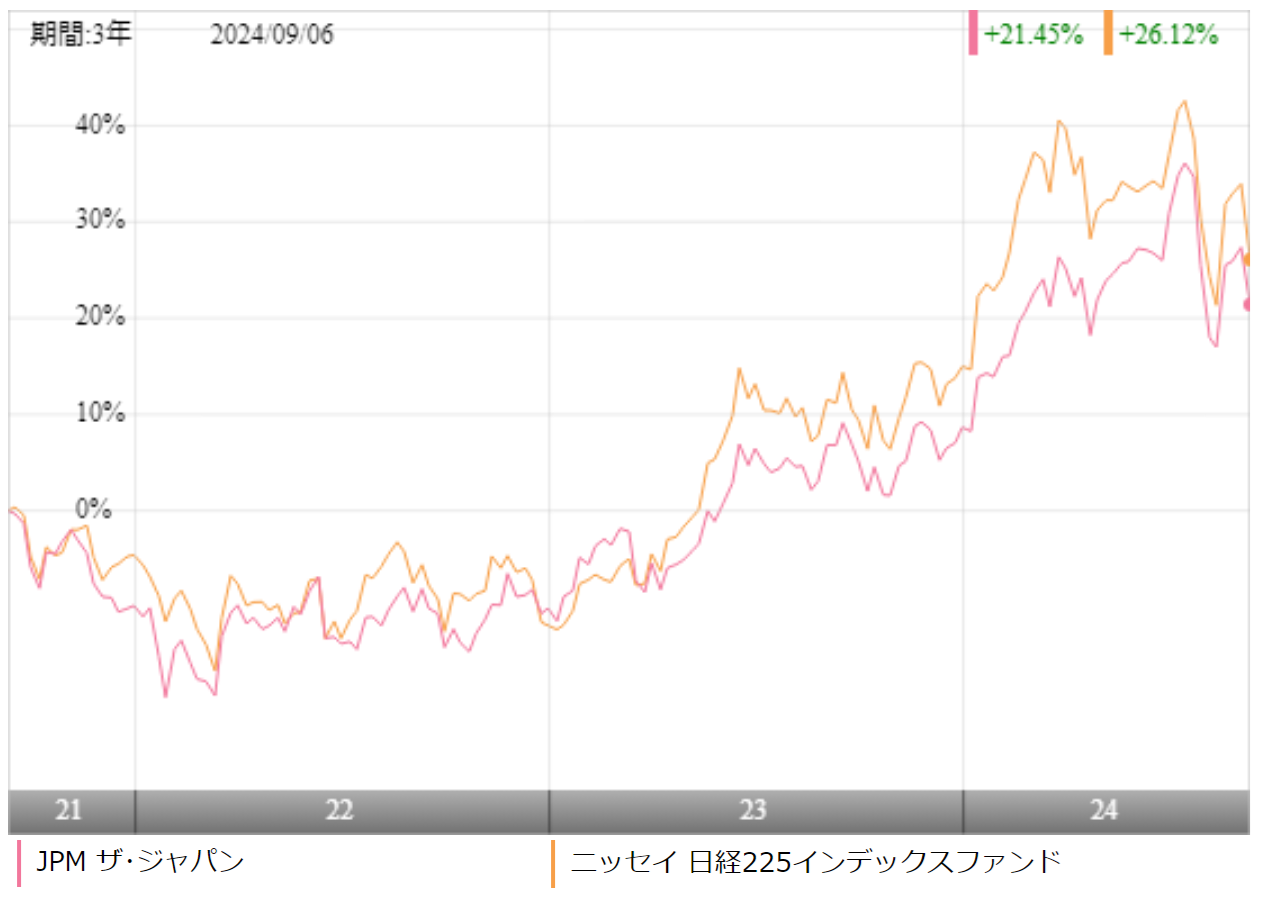

JPMザ・ジャパンに投資するにあたって、より低コストで運用できるインデックスファンドとのパフォーマンスを比較しておいて損はありません。

今回は、日経225をベンチマークとするニッセイ 日経225インデックスファンドとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、ニッセイ 日経225インデックスファンドがリードしている期間が多いです。

より長期の利回りを比較するとどうでしょうか?

| JPM ザ・ジャパン | ニッセイ日経 225 | |

| 1年 | +20.14% | +20.41% |

| 3年 | +10.56% | +13.16% |

| 5年 | +15.08% | +15.19% |

| 10年 | +8.12% | +11.42% |

※2024年9月時点

5年平均、10年平均でも、ニッセイ 日経225インデックスファンドのほうがパフォーマンスで上回っており、安定感と言う意味では、長期のパフォーマンスが高いニッセイ 日経225インデックスファンドに投資をしたほうがいいと言えます。

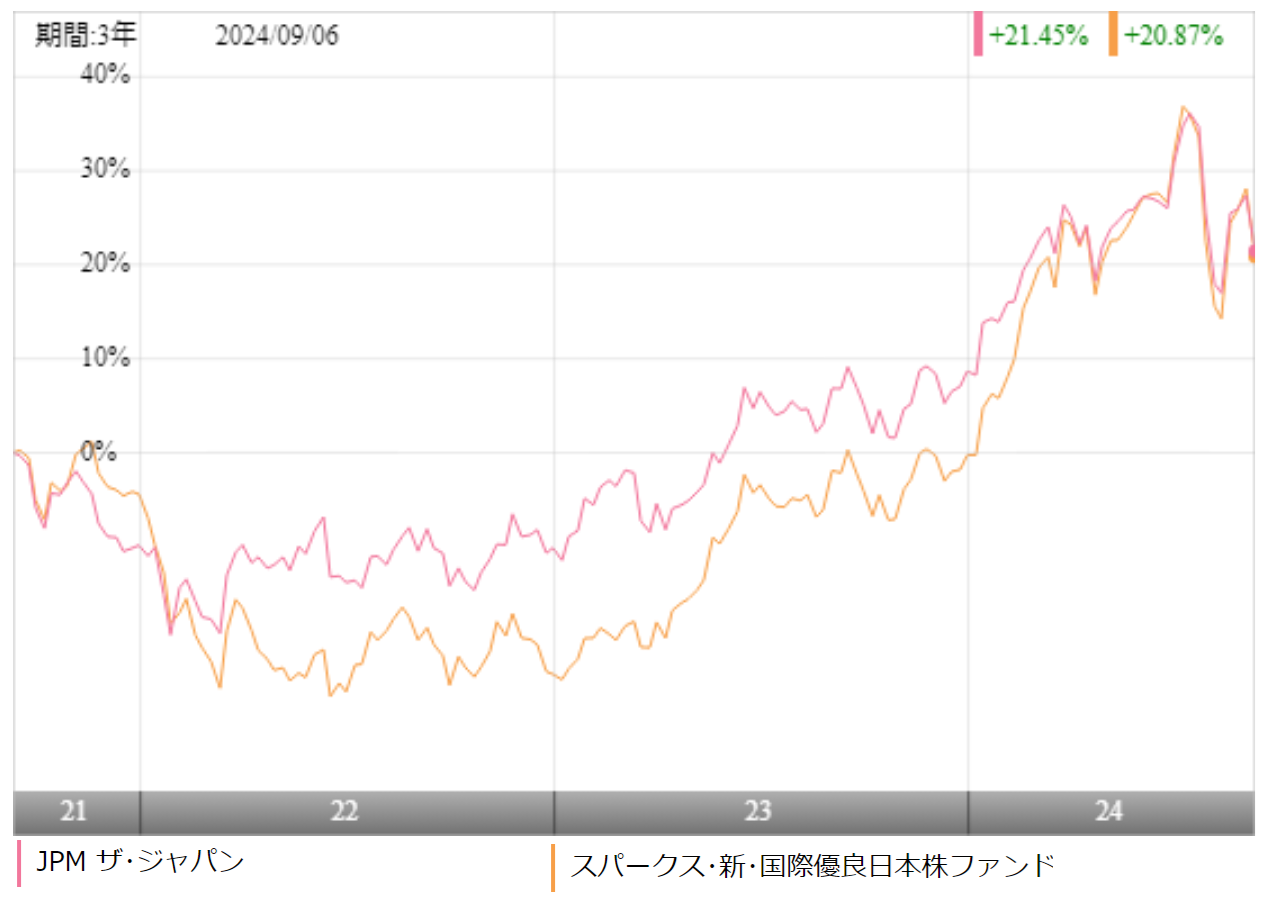

アクティブファンドとのパフォーマンス比較

せっかくアクティブファンドに投資をするのであれば、同じカテゴリーの中でも優秀なファンドに投資をしたいと思うもの。

今回は、同じく国内大型株カテゴリーで中長期で高いパフォーマンスの残しているスパークス・新国際優良株ファンド「厳選投資」とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

2024年の直近までJPMザ・ジャパンがパフォーマンスで上回っていましたが、直近ではかなり拮抗しています。

では、より長期の5年平均、10年平均利回りを見るとどうでしょうか。

| JPM ザ・ジャパン | 厳選投資 | |

| 1年 | +20.14% | +32.12% |

| 3年 | +10.56% | +11.43% |

| 5年 | +15.08% | +15.94% |

| 10年 | +8.12% | +14.39% |

※2024年9月時点

5年平均、10年平均では、厳選投資のほうがパフォーマンスで上回っており、アクティブファンドに投資をするにしても、厳選投資に投資をしたほうが高いリターンが期待できますね。

最大下落率はどれくらい?

投資するにあたって、最大どの程度下落する可能性があるのか知っておくことは非常に重要です。

結局、多くの人が、大きな下落を経験すると、もうこれ以上は損をしたくないと思い、基準価額が大きく下がったタイミングで売却してしまうからです。

しかし、大きく下げたあとは、大きく戻るというのが基本であり、事前にどの程度下落するかを知っておくことで、一番下げきったところで売却してしまうことを避けることができます。

それでは、JPM ザ・ジャパンの最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲24.15% |

| 3カ月 | ▲35.49% |

| 6カ月 | ▲36.04% |

| 12カ月 | ▲47.21% |

※2024年9月時点

JPM ザ・ジャパンの最大下落率は2007年11月~2008年10月で最大▲47.21%程度下落しています。

当時の下落率から言うと平均的な数値ですが、インパクトは大きいですね。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の推移は?

ここからは、JPM ザ・ジャパン(年4回決算型)の購入を検討をしている方向けの情報です。

JPM ザ・ジャパン(年4回決算型)は、年4回(3月、6月、9月、12月)の決算時に、基準価額が1万円を超えている場合に分配されます。

もともと分配金を期待して投資をするようなファンドではありませんが、2年に1度くらいの頻度でしか、分配金を出さないのであれば、そもそもやらないほうがいいですね。

| 分配金 | |

| 2024年 | 1,900円(1-6月) |

| 2023年 | 950円 |

| 2022年 | 0円 |

| 2021年 | 1500円 |

| 2020年 | 0円 |

| 2019年 | 0円 |

| 2018年 | 550円 |

| 2017年 | 300円 |

評判はどう?

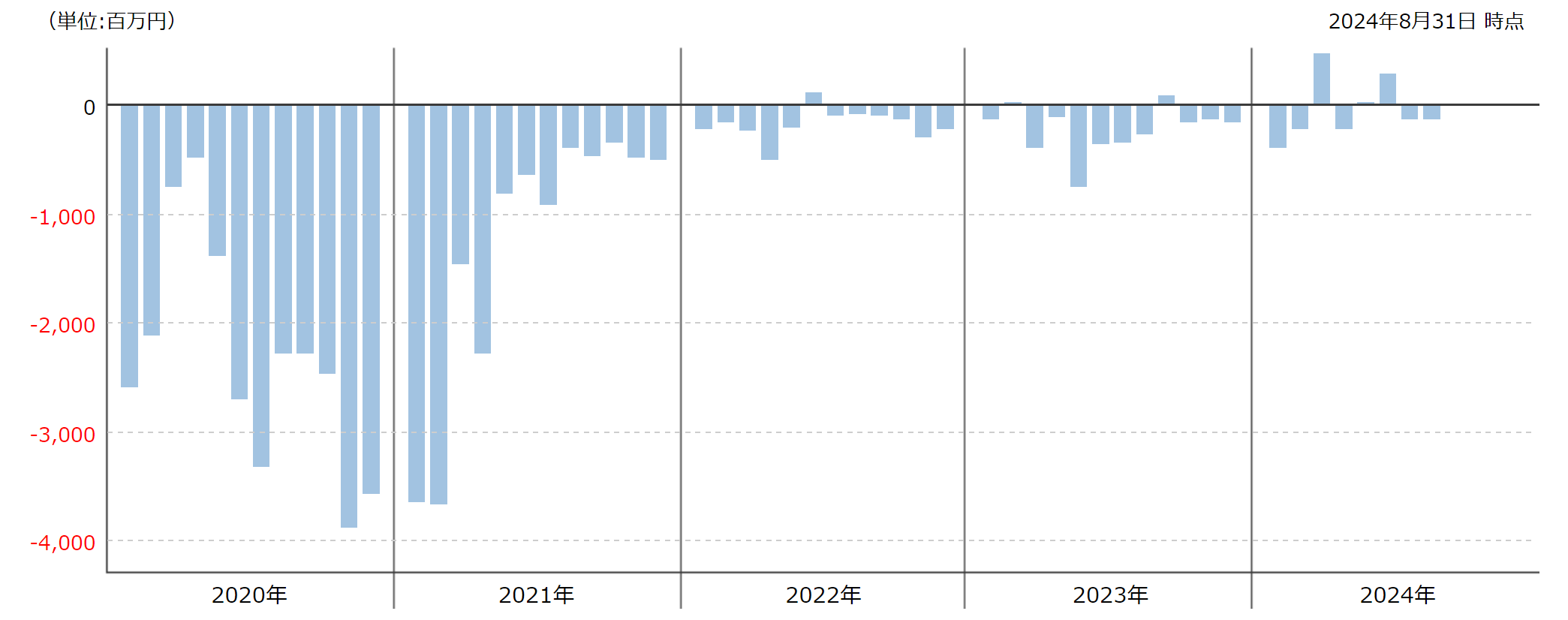

JPM ザ・ジャパンの評判を知るには、ネットなどで情報を集める方法もありますが、一番役に立つのが、月次の資金流出入額です。

資金が流入しているといことは、それだけJPM ザ・ジャパンを購入している人が多いということなので、評判がよいということになります。

JPM ザ・ジャパンは2020年以降、資金が流出し続けており、お世辞にも評判がいいとは言えません。パフォーマンスが大して良くないので、当然の結果と言えますね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

JPM ザ・ジャパンはNISAのみ対応していまので、投資をするのであれば、NISAを活用しましょう。

| NISA | iDeCo |

| ○ | × |

※2024年9月時点

JPM ザ・ジャパンの個人的評価まとめと今後の見通し

いかがでしょうか?

JPMザ・ジャパンは2018年のパフォーマンスが異常に悪かったことが原因でトータルのパフォーマンスで見ると、他の国内株式ファンドに勝てません。

また、中長期のパフォーマンスで日経平均に連動するインデックスファンドで負けてしまうようなファンドに高いコストを支払ってまで投資をするメリットがあるとは思えません。

アクティブファンドでも比較したように、あえて、JPMザ・ジャパンを選択しなくても他に優秀なアクティブファンドは何本もあります。

厳選投資をはじめ、10年間非常に優れた成果を出し続けているファンドに投資をしたほうが、安心できると思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点