世界の10通貨に分散投資して収益を狙っていく世界のサイフ。

一時は純資産総額が2500億円まで膨らみ、非常に人気のあるファンドでしたが、今は20分の1程度までになってしまっています。

果たして、今の状況はどうなっているのか、今日は分析していきたいと思います。

世界のサイフには、世界のサイフと世界のサイフ2がありますが、ほぼどちらも変わりませんので、今日は世界のサイフについて詳しく分析していきます。

「世界のサイフって投資対象としてどうなの?」

「世界のサイフって持ってて大丈夫なの?」

「世界のサイフより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

世界のサイフの基本情報

投資対象は?

世界のサイフの投資対象は、高金利の10通貨を選定し、通貨建ての短期債券などに投資し、利子収入で安定収益の確保を目指します。

投資対象の通貨は、日本を除く経済協力開発機構(OECD)加盟国及びこれに準ずる国の通貨建ての短期債券です。

投資対象となる国を以下に記載します。S&P社とムーディーズ社の格付も併せて載っていますが、注意すべきはトルコです。格付において、BBB以下というのは、投資不適格債券と呼ばれ、リスクが非常に高いため普通は手を出してはいけない通貨です。

ここにトルコが入っているということは、少なくともリスクをとって高い金利を狙いにいこうとしている意図がうかがえます。

※引用:交付目論見書

世界のサイフは原則として、10通貨に均等分散していきますが、現在の10通貨は以下のようになっています。

コロンビアペソやチリペソなどリスクの高い通貨と比較的リスクの低い通貨にバランスよく配分されています。

※引用:マンスリーレポート

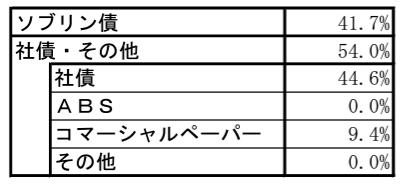

世界のサイフの投資先は実質以下のようになっており、ソブリン債の比率が約40%となっています。

※引用:マンスリーレポート

純資産総額は?

続いて、世界のサイフの純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

世界のサイフは一時期2500億超の純資産規模がありましたが、現在は130億円程度となっています。

規模としては問題ありませんが、この純資産の減少具合を見れば、いかに人気がなくなっているかがよくわかります。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

世界のサイフの実質コストは1.023%とカテゴリー内では安いですが、パフォーマンスが散々な結果になっているにもかかわらず、1%近くも毎年取られるのは納得がいきません。

| 購入時手数料 | 2.2%(税込) |

| 信託報酬 | 0.96905%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.023%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

世界のサイフの評価分析

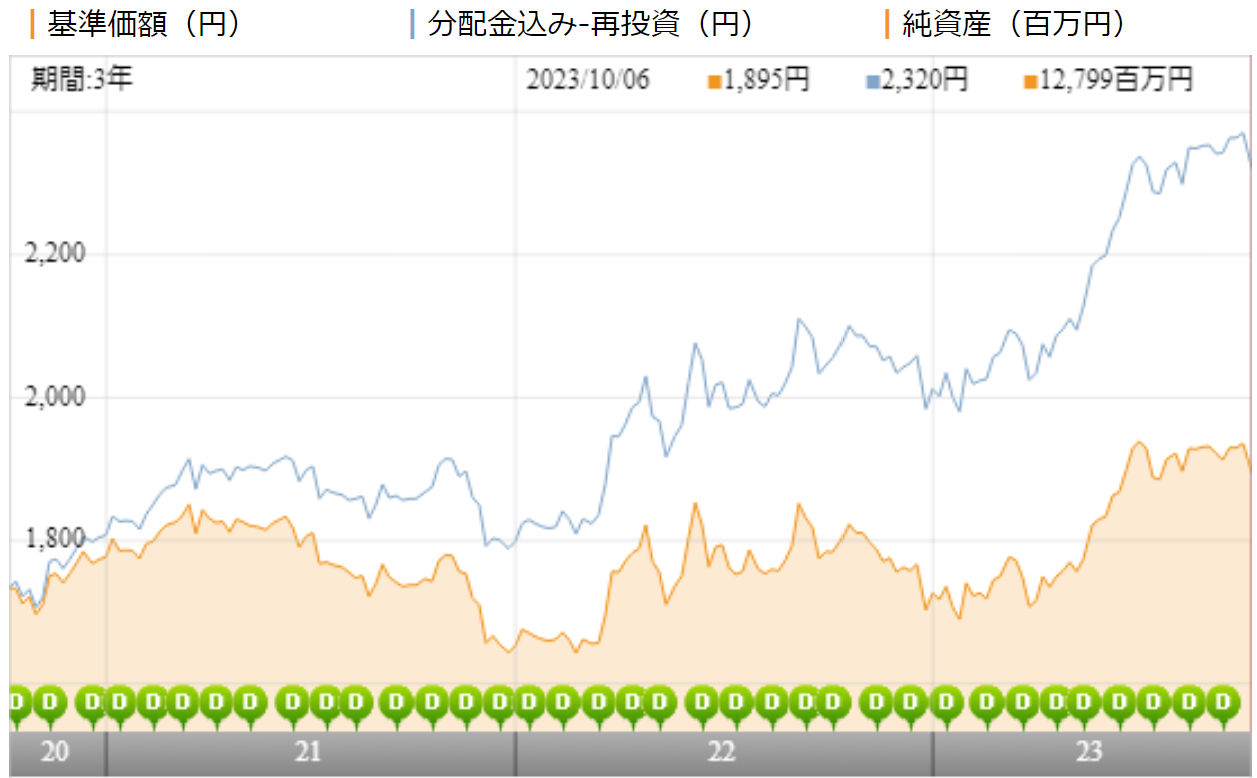

基準価額をどう見る?

世界のサイフの基準価額は、ほぼ横ばいです。一方、分配金再投資基準価額(青線)は上昇していますので、プラスの運用ができていることはわかりますね。

しかし、基準価額が1000円台になっている時点で、今までに相当ひどいタコ足配当を続けてきたことがよくわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

世界のサイフの直近1年間の利回りは+16.56%となっています。

高金利の債券に投資をしていることもあり、かなり利回りが高くなっています。低リスクの運用を期待して、債券に投資をしようと思っている人には少しリスクが高すぎると思います。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +16.56% |

| 3年 | +11.46% |

| 5年 | +4.60% |

| 10年 | +1.70% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

世界のサイフは国際債券の短期債カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

世界のサイフは、1年平均こそ上位10%にランクインしていますが、そのほかの期間は平均~平均以下のパフォーマンスとなっており、他にもっと優れたファンドがあることがわかります。

この結果だけを見ると、投資しづらいですね。

| 上位●% | |

| 1年 | 10% |

| 3年 | 48% |

| 5年 | 55% |

| 10年 | 62% |

※2023年10月時点

年別の運用利回りは?

世界のサイフの年別の運用パフォーマンスを見てみましょう。

プラスのリターンの年もありますが、それを相殺するかのように大きくマイナスとなっている年もあります。

運用がマイナスであるということは、あなたが受け取っている分配金はあなたが投資した元本から支払われているということに他なりません。

このパフォーマンスではまず投資できませんね。

| 年間利回り | |

| 2023年 | +17.17%(1-9月) |

| 2022年 | +11.13% |

| 2021年 | ▲0.22% |

| 2020年 | ▲2.31% |

| 2019年 | +0.99% |

| 2018年 | ▲7.33% |

| 2017年 | +5.21% |

| 2016年 | ▲6.31% |

| 2015年 | ▲10.41% |

| 2014年 | +6.40% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

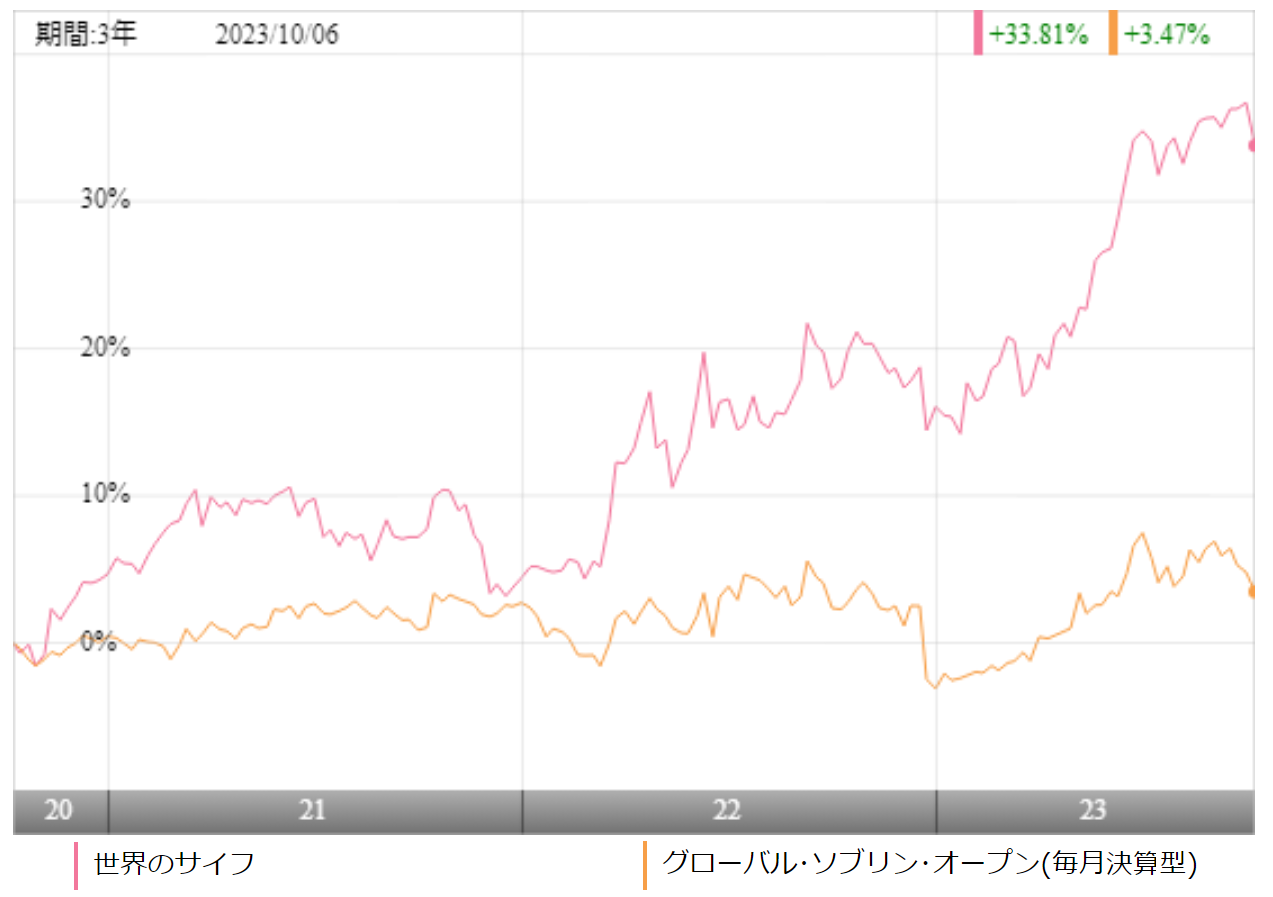

世界のサイフへの投資を検討しているのであれば、他の毎月分配型のファンドと比較をしておいて損はありません。

世界のサイフは7割近くがソブリン債で構成されているので、今回は、世界のソブリン債に分散投資ができるグローバル・ソブリン・オープン(毎決算型)とパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間においては、世界の財布がほぼ全期間にわたって圧勝しています。10年平均利回り以外は世界のサイフが勝っています。

一見すると世界のサイフが良いように見えますが、もともと安定したリターンを望んで投資をしているはずですので、そう考えると、世界のサイフは値動きが大きすぎて、あなたの投資スタイルに合わない可能性があるので注意してください。

| 世界のサイフ | グロソブ | |

| 1年 | +16.56% | +2.39% |

| 3年 | +11.46% | +1.59% |

| 5年 | +4.60% | +2.10% |

| 10年 | +1.70% | +2.41% |

※2023年10月時点

最大下落率は?

投資を検討するうえで、標準偏差などから、価格変動の範囲をある程度は予想できますが、やはり実際に下落した度合いをみたほうがイメージがわきます。

世界のサイフは2008年8月~2009年1月の間に最大▲40.99%と大幅下落しています。

短期債に投資をしているだけのはずですが、ここまで下落するリスクを抱えるというのは恐すぎます。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

| 期間 | 下落率 |

| 1カ月 | ▲23.19% |

| 3カ月 | ▲34.74% |

| 6カ月 | ▲40.99% |

| 12カ月 | ▲37.31% |

※2023年10月時点

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 132円 | 120円 | 210% |

※2022/10/7~2023/10/10

世界のサイフの直近1年間の分配健全度は210%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

世界のサイフはプラスとなっていますので、ファンドの収益で分配金を賄えていることがわかりますね。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +16.56% | 6.26% |

| 3年 | +11.46% | |

| 5年 | +4.60% | |

| 10年 | +1.70% |

※2023年10月時点

世界のサイフの分配金利回りは6.26%と健全な水準にまで下がってきました。

ファンドの運用利回りがマイナスのときは、あなたが受け取っている分配金のすべてがあなたが投資した資金が戻ってきているに過ぎないということです。

これでは分配金利回りが高くても全く意味がありません。

未だ多くの投資家が勘違いをしながら、分配金利回りが高いファンドに投資をしていますが、くれぐれも気をつけてほしいと思います。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

世界のサイフの分配金余力は、まだ190カ月近くあるので、減配されることはないと思います。

なお、タコ足配当になっているときには、あなたの投資元本は減っていっています。

このあたりの理解がまだ追いついていない人が多いのですが、分配金余力があるのとあなたの分配金がすべてファンドの収益から支払われるのは全く別の問題ですので、注意してください。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 185期 | 10円 | 1,917円 | 192.7カ月 |

| 186期 | 10円 | 1,913円 | 192.3カ月 |

| 187期 | 10円 | 1,908円 | 191.8カ月 |

| 188期 | 10円 | 1,904円 | 191.4カ月 |

| 189期 | 10円 | 1,900円 | 191カ月 |

| 190期 | 10円 | 1,895円 | 190.5カ月 |

| 191期 | 10円 | 1,890円 | 190カ月 |

| 192期 | 10円 | 1,885円 | 189.5カ月 |

| 193期 | 10円 | 1,880円 | 189カ月 |

| 194期 | 10円 | 1,875円 | 188.5カ月 |

| 195期 | 10円 | 1,871円 | 188.1カ月 |

| 196期 | 10円 | 1,866円 | 187.6カ月 |

※引用:最新運用報告書

評判はどう?

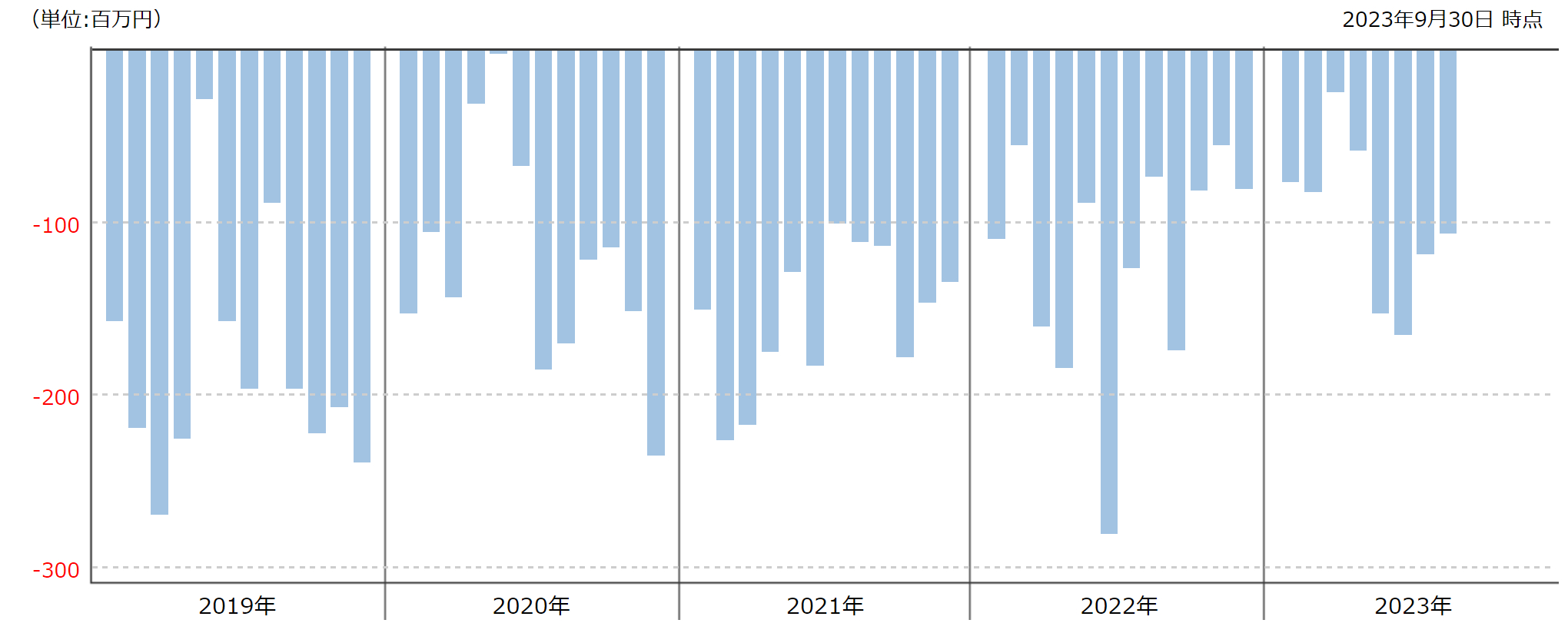

世界のサイフの評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流出しているということは、それだけ世界のサイフを解約している人が多いということなので、評判が悪いということです。

世界のサイフは2014年以降、毎月資金が流出しており、評判はすこぶる悪いということがわかります。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで積立投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

世界のサイフの評価まとめと今後の見通し

分配金が未だにもらえているので解約をしていないという人もいると思いますが、他のファンドと比べてもパフォーマンスが優れているファンドではありません。

かつタコ足配当をしている期間もあるので、あなたの受け取っている分配金のほとんどはあなたの投資資金がただ戻ってきているだけです。

結局、投資をしている気にはなれますが、実質、運用会社だけが儲かってあなたの手残りはほとんどないのです。

毎月分配金を受け取りたいという人は意外にまだ多いのですが、もっと他に優れたファンドがあるので、乗り換えを早急に検討してください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点